Šodien mēs tiekamies regulārajā preses konferencē, kurā runāšu par vairākiem tematiem:

- norisēm eiro zonā un nozīmīgajiem ECB Padomes monetārās politikas lēmumiem;

- globālās ekonomikas attīstību;

- Latvijas tautsaimniecības attīstību, tostarp pārskatītajām Latvijas Bankas prognozēm.

Kā jau Jūs ziniet, pagājušajā nedēļā notika ECB Padomes sēde, kurā tika pieņemti nozīmīgi monetārās politikas lēmumi, ar kuriem tiek sniegts papildu atbalsts eiro zonas tautsaimniecības izaugsmei, tā tuvinot inflāciju mērķa līmenim – tuvu, bet zem 2% vidējā termiņā.

Sākumā vēlos uzsvērt savu pilnīgu atbalstu šiem ECB Padomes lēmumiem – tie ir laicīgi, pamatoti un atbilstoši eiro zonas ekonomiskajai situācijai. ECB Padome rīkojas saskaņoti un apņēmīgi, darbojoties sava mandāta ietvaros un rūpējoties par eiro zonas tautsaimniecības izaugsmi un inflācijas mērķa sasniegšanu pārskatāmā nākotnē. Lai arī medijos izskanēja dažādi komentāri par ECB Padomes pieņemtajiem lēmumiem, varu apliecināt, ka sēdē tika panākta plaša vienošanās un diezgan liela vienprātība par monetārās politikas lēmumiem, t.sk. arī par aktīvu iegādes programmas atsākšanu.

Kāds bija pamatojums šādai apņēmīgai ECB Padomes rīcībai?

Dati par eiro zonas reālā IKP dinamiku apstiprina turpmāku tautsaimniecības bremzēšanos 2019. gada 2. ceturksnī. Pēc 1. ceturksnī sasniegtās 0.4% izaugsmes tā palēninājās līdz 0.2%. Izaugsmes tempa palēnināšanās galvenokārt atspoguļo vērojamo starptautiskās tirdzniecības vājo dinamiku ilgstošas globālās nenoteiktības vidē, kas īpaši ietekmē eiro zonas apstrādes rūpniecību.

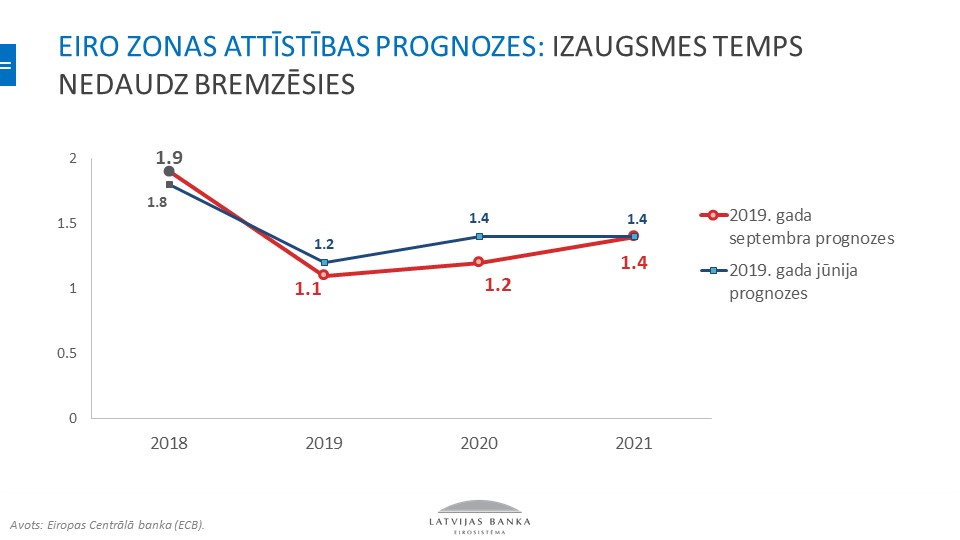

Nenoteiktība, neziņa, breksits, Ķīnas attīstība, Ķīnas-ASV attiecības, Vācijas tautsaimniecības izaugsme, eiro zonas izaugsme kopumā ir likusi samazināt ECB prognozes par IKP dinamiku tuvākajā nākotnē. IKP gada pieaugums 2019. gadā būs 1.1%, 2020. gadā – 1.2% un 2021. gadā – 1.4%.

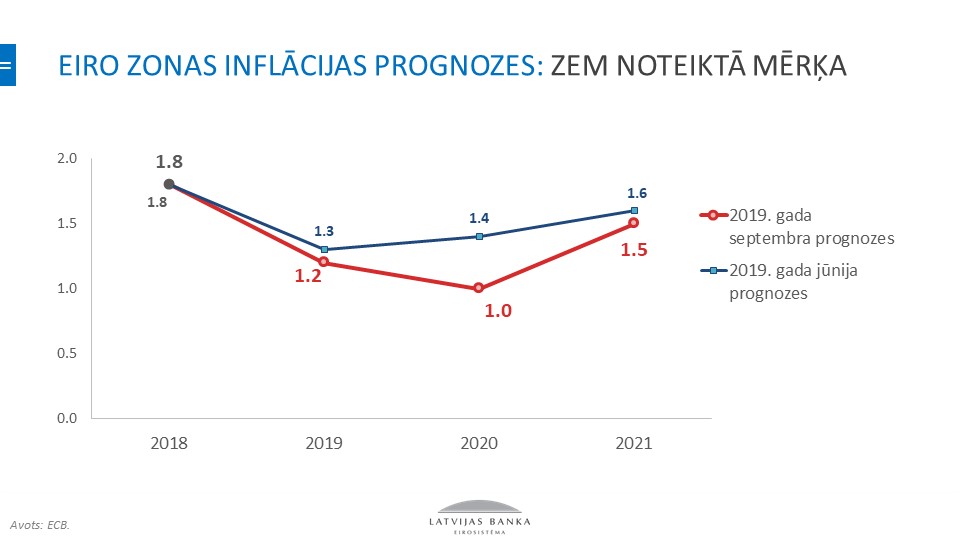

Eiro zonas gada inflācija augustā bija 1.0% – tāda pati kā jūlijā. Enerģijas cenu inflācijas sarukumu kompensēja augstāka pārtikas cenu inflācija, savukārt pamatinflācija (neietverot enerģijas un pārtikas cenas) nemainījās un bija 0.9%. Gaidāms, ka eiro zonas inflācija tuvākajos mēnešos samazināsies, bet gada beigās atkal pieaugs, ko galvenokārt noteiks enerģijas cenu dinamika.

Inflācijas gaidu rādītāji eiro zonā ir zemi. Lai arī pastiprinājies darbaspēka izmaksu spiediens, tā ietekme uz inflāciju izpaužas lēnāk, nekā iepriekš tika paredzēts.

Var prognozēt, ka pamatinflācija vidējā termiņā palielināsies. Tomēr, ņemot vērā zemākas enerģijas cenas un izaugsmes sabremzēšanos, ir pārskatītas uz leju ECB inflācijas prognozes. Tiek prognozēts, ka 2019. gadā šis rādītājs būs 1.2%, 2020. gadā – 1.0%, bet 2021. gadā – 1.5%, kas joprojām ir tālu no 2% līmeņa, kas ir ECB Padomes mandātā.

Ņemot vērā šo vērtējumu, kā arī faktu, ka izaugsmes un inflācijas prognozes kopš ECB sanāksmes Rīgā, kad tika pieņemts lēmums pārtraukt aktīvu iegādes programmu, ir tikušas vairākkārt pārskatītas uz leju, kas liecina par problēmām vidējā termiņā sasniegt eiro zonas monetārās politikas mērķi, ECB Padome pagājušajā nedēļā pieņēma virkni būtisku lēmumu, tostarp:

1. pazemināt noguldījumu iespējas uz nakti procentu likmi par 10 bāzes punktiem līdz mīnus 0.50%. Galveno refinansēšanas operāciju procentu likme un aizdevumu iespējas uz nakti procentu likme netika mainīta (attiecīgi 0.00% un 0.25%),

2. ieviest divu līmeņu rezervju atlīdzības sistēmu, saskaņā ar kuru daļai no komercbanku likviditātes pārpalikuma netiks piemērota negatīvā noguldījumu iespējas procentu likmi,

3. mainīt ilgāka termiņa refinansēšanas mērķoperāciju (TLTRO) īstenošanas kārtību, lai saglabātu labvēlīgus banku kreditēšanas nosacījumus, nodrošinātu raitu monetārās politikas transmisiju un nostiprinātu labvēlīgo monetārās politikas nostāju,

4. ar 1. novembri atsākt Paplašināto aktīvu iegādes programmu (PAPP) ar mēneša apjomu 20 miljardi eiro. Aktīvu iegādes tiks veiktas tik ilgi, kamēr tas būs nepieciešams, lai nostiprinātu monetārās politikas procentu likmju stimulējošo ietekmi, un tiks pārtrauktas neilgi galveno ECB procentu likmju paaugstināšanas sākšanas,

5. iezīmēt nākotnes perspektīvu jeb "forward guidance" angļu valodā, ka galvenās ECB procentu likmes saglabāsies tagadējā vai zemākā līmenī līdz brīdim, kad būs pārliecība, ka vērojama inflācijas stabila virzība uz mērķa līmeni, kas ir pietiekami tuvu, bet zem 2%,

6. arī turpmāk pilnībā atkārtoti ieguldīt PAPP ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus ilgāku laiku pēc tam, kad tiks sākts paaugstināt galvenās ECB procentu likmes, un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams, lai uzturētu labvēlīgus likviditātes apstākļus un būtisku stimulējošās monetārās politikas pasākumu apjomu.

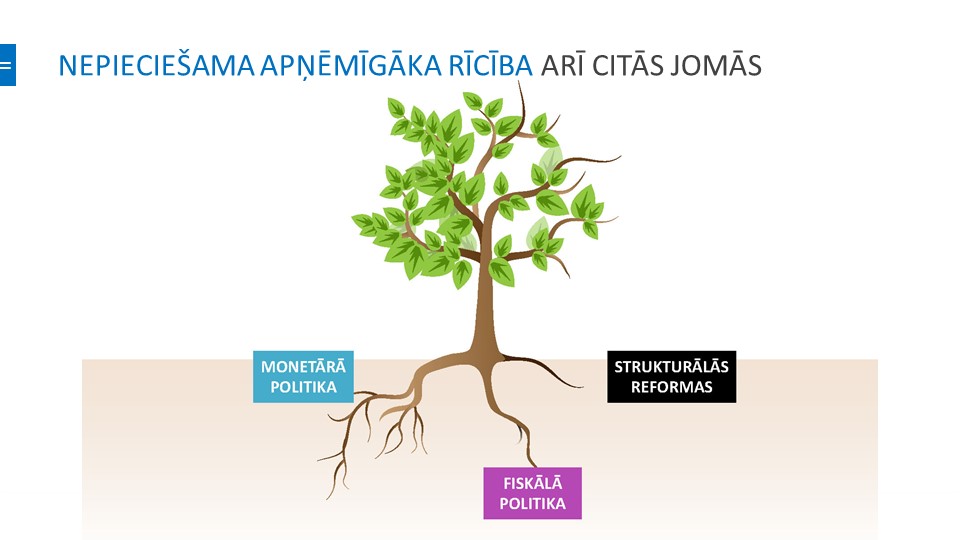

Apkopojot iepriekš minēto, ECB Padome lēma par plašu pasākumu kopu, kas pastiprinās monetārās politikas atbalstu eiro zonas tautsaimniecībai. Vienlaikus tika uzsvērts – atrisināt eiro zonas tautsaimniecības problēmas tikai ar monetārās politikas instrumentu palīdzību diemžēl neizdosies.

Nepieciešama apņēmīgāka rīcība arī citu tautsaimniecības politikas jomā, stiprinot ilgtermiņa izaugsmes perspektīvas, investoru un uzņēmēju pārliecību, ka eiro zonas nākotnes izaugsme ir stabila, un veicinot eiro zonas konkurētspēju un kopējo pieprasījumu.

Pirmkārt, tās ir strukturālās reformas, lai kāpinātu eiro zonas darba ražīgumu un izaugsmes potenciālu, mazinātu strukturālo bezdarbu. Otrkārt, šādos apstākļos zināma loma jāuzņemas arī tām valstīm, kurām ir brīva fiskālā telpa, kuras varētu atļauties izmantot labvēlīgo budžeta un ārējā parāda situāciju un stimulēt tautsaimniecības izaugsmi.

Kādi tad ir būtiskākie globālie notikumi, kas tieši ietekmē eiro zonas ekonomiku, un līdz ar to arī Latviju:

- Joprojām nav skaidrības par laiku un veidu, kā Lielbritānija iecerējusi izstāties no ES. Pieaugusi bezvienošanās breksita iespēja, taču pašlaik, šķiet, ka arī paši briti nezina, kas notiks potenciālajā breksita datumā – 31. oktobrī. Bezvienošanās breksits nozīmētu, ka Latvija nākotnē būtu spiesta veikt lielākas iemaksas ES budžetā, piemēram, Finanšu ministrijas aplēses liecina, ka 2020. gadā tās varētu būt par 23 miljoniem eiro lielākas. Tāpat breksita gadījumā Latvija saņemtu mazāk ES fondu līdzekļu.

Latvijas Bankas vērtējumā Lielbritānijas bez vienošanās izstāšanās no ES gadījumā Latvijas IKP līmenis vidējā termiņā varētu būt par 0.8% līdz 1.7% zemāks nekā gadījumā, ja Lielbritānija paliktu ES sastāvā.

Šeit gan jāpiebilst, ka breksita procesā ir daudz nezināmo, tādēļ jebkurš vērtējums par tā iespējamām sekām uz tautsaimniecību ir aptuvens un balstīts uz virkni pieņēmumiem. Daļu no šī negatīvā scenārija izjūtam jau šobrīd – neziņa par Lielbritānijas turpmāko likteni ir likusi virknei uzņēmumu pārskatīt savus investīciju plānus, samazinot ekonomikas aktivitāti, kas un tādā veidā ietekmē arī tautsaimniecību un eksportētājus.

- Globālo noskaņojumu negatīvi ietekmē protekcionisma tendences pasaulē, tostarp ASV un Ķīnas tirdzniecības tarifu strīds, kas arvien vēršas plašumā. Turklāt, arvien skaidrāk iezīmējas tas, ka tirdzniecība ir tikai viens no aspektiem šo divu pasaules lielvaru cīņā par ietekmi. Jau šobrīd šo sāncensību redzam arī tehnoloģiju jomā, bet nākotnē tā varētu kļūt arvien izteiktāka arī finanšu un norēķinu jomā, kur šobrīd vēl dominē ASV.

Pēdējo mēnešu laikā esam saņēmuši ziņas par ekonomikas sabremzēšanos faktiski visās nozīmīgākajās globālajās ekonomikās, it īpaši vairākās attīstības valstīs, kā rezultātā 2019. gada 1. ceturksnī un 1. pusgadā kopumā palēninājās arī kopējā pasaules tautsaimniecības izaugsme. Ķīnas ekonomika bremzējas, būtiskas problēmas iezīmējās arī citās Āzijas, Latīņamerikas un NVS valstu ekonomikās, tostarp Brazīlijā, Krievijā, Meksikā, Argentīnā. Šo sarakstu varētu turpināt.

Šādos apstākļos ir reaģējusi ne tikai ECB Padome, bet arī ASV Federālo rezervju sistēma, kura šonedēļ paziņoja par ASV dolāra likmju samazināšanu.

Pēdējo mēnešu laikā lēmumus par atbalstošāku monetāro politiku pieņēmušas arī vairākas citas valstis, piemēram, Austrālija, Brazīlija, Dienvidkoreja, Indonēzija, Indija, Turcija, turklāt finanšu tirgi sagaida, ka šim piemēram sekos arī citas ekonomikas.

Norises globālajā un eiro zonas ekonomikā, galvenokārt valdošo nenoteiktību, jāņem vērā, vērtējot Latvijas tautsaimniecības attīstību.

Lieliski atceramies 2008.-2009. gadu, kad notikumi attīstījās ļoti strauji. Nedrīkstam uzskatīt, ka Latvija šobrīd ir drošības saliņa, un ekonomikas sabremzēšanās mūs neskars. Starptautiskie notikumi attīstās ļoti strauji.

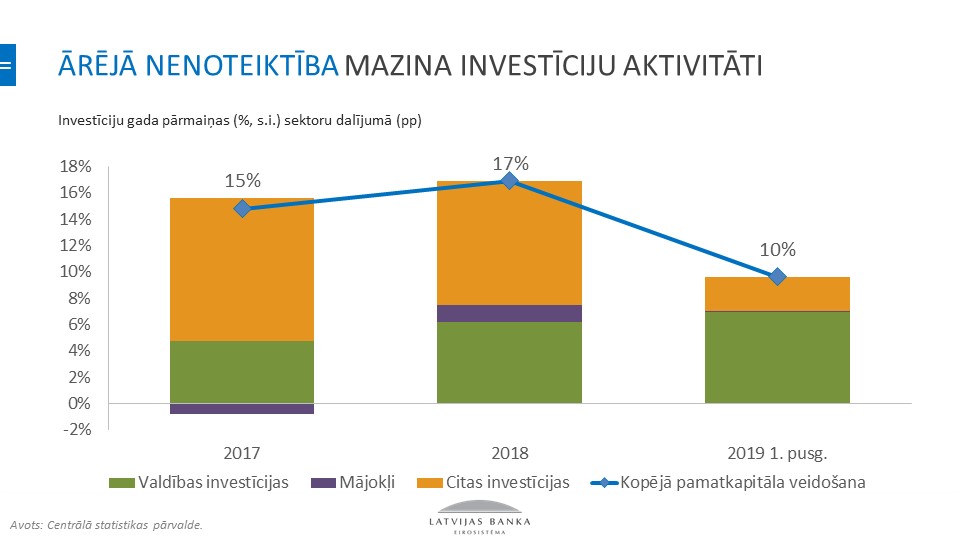

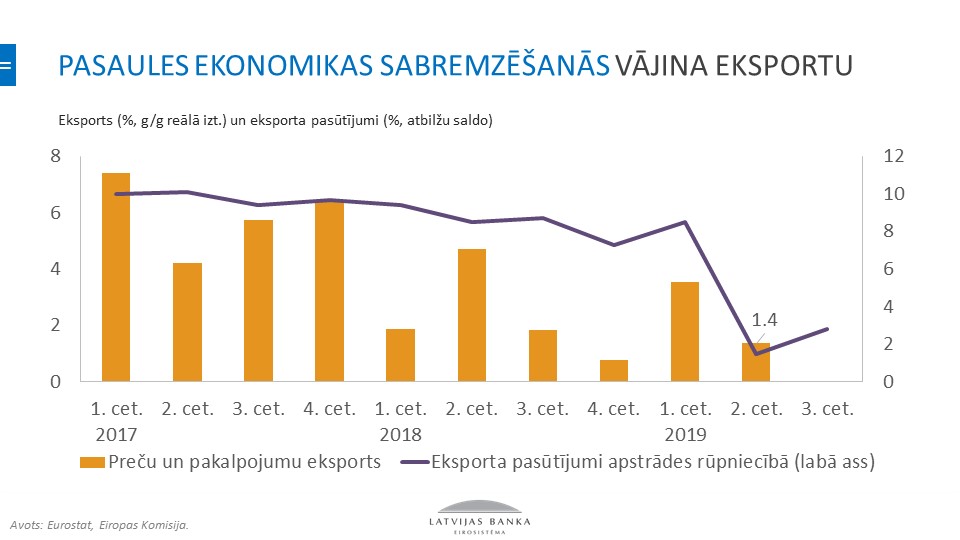

Bremzējoties globālajai un eiro zonas ekonomikai, pakāpeniski lēnāka kļūst arī Latvijas izaugsme. Vājinoties pieprasījumam Latvijas būtiskākajās tirdzniecības partnervalstīs, bremzējas eksports, samazinās investīciju apjoms un IKP izaugsmes noturēšanā galvenā loma nu ir iekšzemes patēriņš, kurš pēdējo mēnešu laikā nedaudz mazinājies.

Dziļāk analizējot eksporta tendences, bremzēšanās novērojama galvenajā eksportējošajā nozarē – apstrādes rūpniecībā. Kokapstrādes izlaide sarūk, ko nosaka vairāki faktori, bet viens no galvenajiem ir ārējā pieprasījuma sarukums, jo īpaši Skandināvijas valstīs un breksita iespaidā – Lielbritānijā.

Iekšzemes pieprasījuma pozitīvās tendences atspoguļojas tādās pakalpojumu nozarēs kā, piemēram, profesionālie pakalpojumi, izklaides un atpūtas pakalpojumi, izmitināšanas un ēdināšanas pakalpojumi.

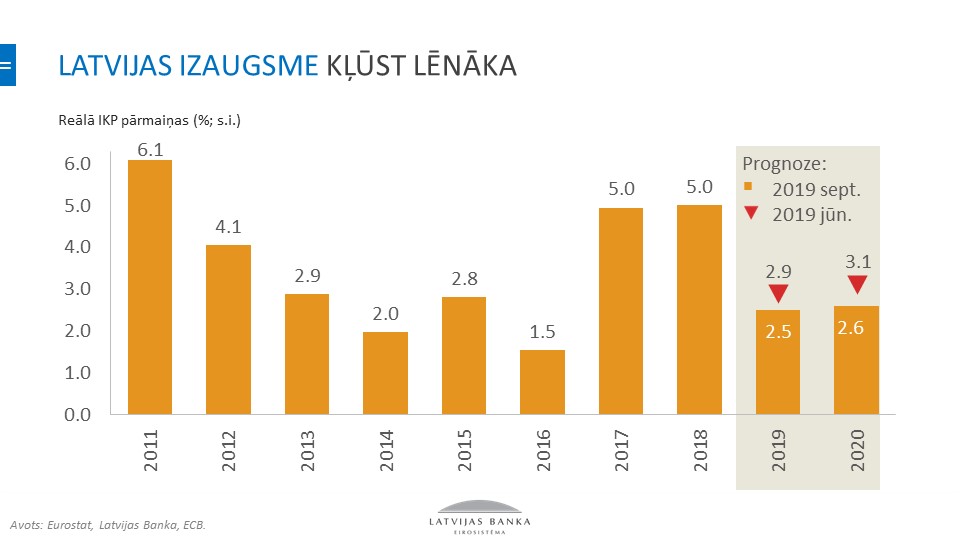

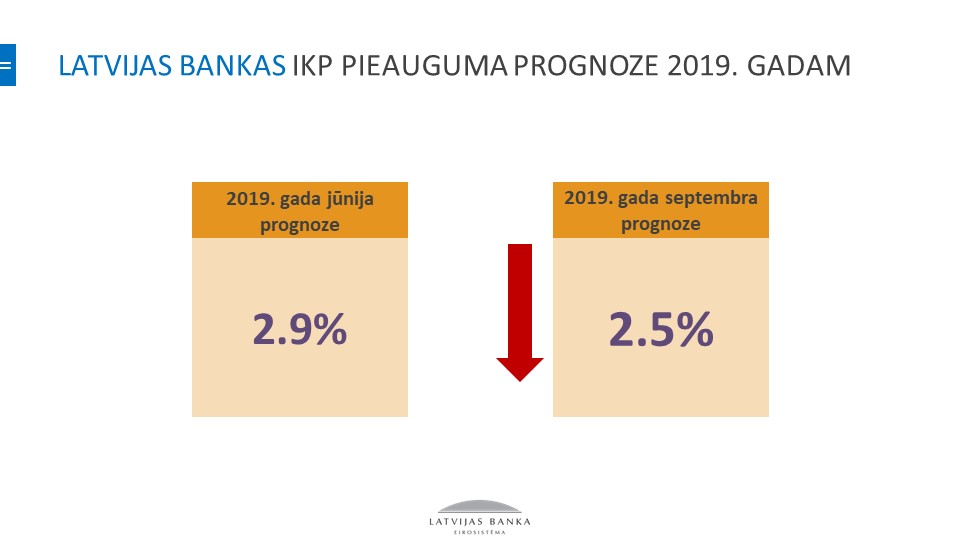

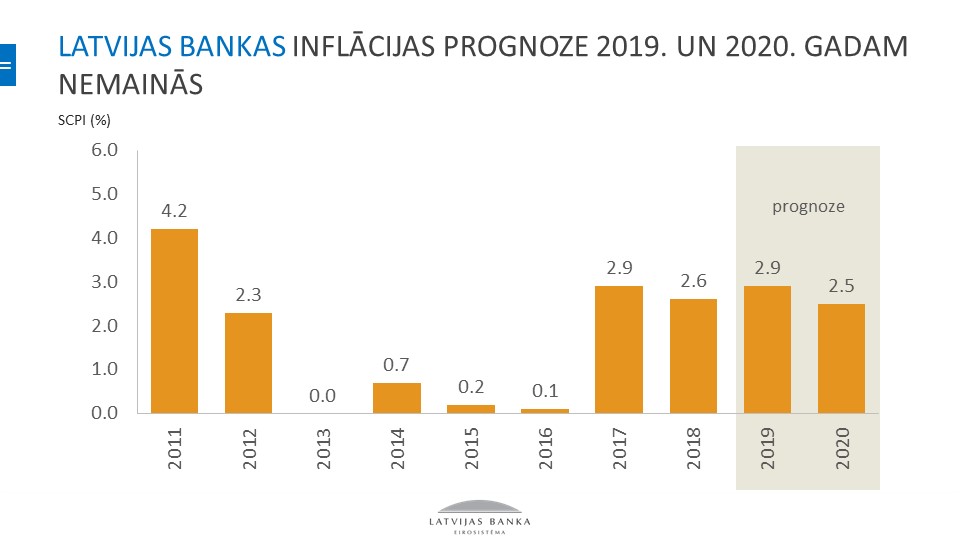

Tomēr arvien skaidrāk iezīmējas, ka esam jau pāri ekonomiskā cikla virsotnei un tautsaimniecības izaugsme pamazām sāk bremzēties. Turklāt šī bremzēšanās pastiprinās – ja vēl decembrī prognozējām Latvijas IKP pieaugumu 2019. gadā 3.5% līmenī, tad jūnijā šī prognoze tika samazināta līdz 2.9%, bet aktuālais mūsu novērtējums liecina, ka tautsaimniecības izaugsme šogad būs 2.5% līmenī (sezonāli izlīdzināti dati).

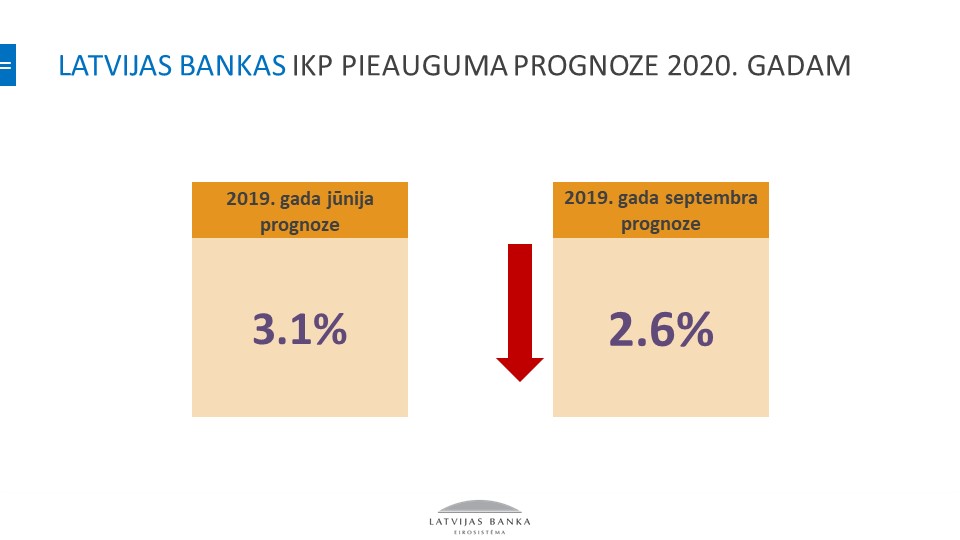

Latvijas Banka ir koriģējusi arī 2020. gada ekonomikas izaugsmes prognozi – gaidāms, ka Latvijas tautsaimniecība augs par 2.6% (sezonāli izlīdzināti dati; iepriekšējā prognoze – 3.1%). Tas ir bāzes scenārijs, taču jāņem vērā, ka valdošās globālās nenoteiktības apstākļos mums ir jābūt gataviem dažādiem notikumu attīstības scenārijiem. Un, lai arī šobrīd izskatās, ka nākamā gada budžets tiek būvēts uz pietiekami konservatīva plānotās izaugsmes scenārija, fakts, ka šī gada laikā esam bijuši spiesti regulāri pazemināt tautsaimniecības nākotnes izaugsmes prognozes, liek būt piesardzīgiem arī attiecībā uz 2020. gada budžetu. Turpinoties vai pat pastiprinoties nelabvēlīgajai ārējās vides iedarbībai, nav izslēgts, ka arī pašreizējās 2020. gada izaugsmes prognozes var nākties koriģēt lejupvērstā virzienā.

Latvijas inflācija turas ap 3%, kas atbilst ekonomikas situācijai un pakāpeniskai Latvijas iedzīvotāju ienākumu līmeņa konverģencei ar citu eiro zonas valstu līmeni. Pašlaik lēnāka ekonomiskā izaugsme vēl neatspoguļojas inflācijā – pamatinflācija, atpaliekot no ekonomikas cikla, vēl joprojām uzrāda pakāpenisku izaugsmes tendenci. Saglabājoties augstam atalgojuma gada pieauguma tempam, arī pakalpojumu cenu inflācija, kas visvairāk reaģē uz iekšzemes darbaspēka izmaksu pārmaiņām, pārsniedz 3%.

Tomēr paredzam, ka līdz ar ekonomikas aktivitātes bremzēšanos arī inflācija pakāpeniski samazināsies. Inflācijas samazinājumu veicinās arī globālo pārtikas izejvielu (kviešu, piena) cenu dinamika, kas pēdējo mēnešu laikā bijusi ar samazinošu tendenci. Naftas cenu dinamika uzrāda lielu nenoteiktību, jo globālā pieprasījuma vājināšanās ietekmi atsver piedāvājuma šoki, piemēram, nesenais uzbrukums Saūda Arābijas naftas pārstrādes infrastruktūrai.

Ņemot vērā šo faktoru kopu, Latvijas Bankas inflācijas prognoze šim un nākamajam gadam tiek atstāta nemainīga – attiecīgi 2.9% un 2.5%.

Rezumējot. Gan norises Latvijai būtiskos ārējos tirgos, gan Latvijas tautsaimniecības attīstības dinamika iezīmē būtisku izaugsmes bremzēšanās risku tuvākajā nākotnē. Līdz ar to pagājušajā nedēļā ECB Padomes veiktie monetārās stimulēšanas pasākumi potenciāli var labvēlīgi ietekmēt arī Latvijas ekonomisko attīstību.

Runājot par kreditēšanu, ECB Padomes lēmumi lielā mērā ir vērsti uz turpmāku kreditēšanas aktivizēšanu. Taču tam svarīgs priekšnoteikums ir, lai zemākas centrālās bankas un naudas tirgus likmes laika gaitā atspoguļotos arī zemākās kredītu likmēs uzņēmumiem un mājsaimniecībām. Eiro zonā kopumā pēdējo 3-4 gadu laikā likmes gan uzņēmumiem, gan mājsaimniecībām tik tiešām ir būtiski samazinājušās. Savukārt, ja analizējam situāciju Latvijā, situācija nav tik pozitīva un tā rezultātā kopējais monetārās politikas tā saucamais "kredītu kanāls" Latvijā nav tik spēcīgs kā citās valstīs. Fakts, ko vērts atgādināt, – Latvijas komercbankās pašlaik atrodas tuvu pie 5 miljardiem eiro brīvu naudas līdzekļu, kurus tās tur centrālajā bankā un pat ir gatavas piemaksāt tā vietā, lai laistu apgrozībā un kreditētu Latvijas tautsaimniecību.

Šis ir tas brīdis, kad atbildīgajiem cilvēkiem būtu jāsēžas kopā ar komercbanku vadošajiem speciālistiem un jāanalizē, kas ir tie faktori, kāpēc šie naudas līdzekļi neatrod ceļu uz Latvijas tautsaimniecību un investīcijām.

Šā brīža apstākļos, pie vēsturiski tik zemām procentu likmēm, gribētos redzēt debates par valsts ilgtermiņa attīstības virzieniem un tos atbalstošām valsts investīcijām. Reformas veselībā, izglītībā, publiskajā pārvaldē – tās ir atslēga Latvijas konkurētspējas un ilgtspējīgas izaugsmes stiprināšanai.

Jau savā iepriekšējā preses konferencē esam runājuši par Latvijas konkurētspēju, strukturālajām reformām, reformām veselības un izglītības sistēmām. Mūsuprāt, viens no būtiskākajiem jautājumiem noturīgas Latvijas izaugsmes veicināšanai ir darbaspēka potenciāla stiprināšana. Uzņēmēji sūta skaidru signālu par darbaspēka trūkumu, taču ilgtermiņa potenciāla stiprināšanā vēl nozīmīgāka loma ir darbaspēka kvalitātei.

Par šo Latvijas nākotnei būtisko jautājumu, proti, darbaspēka pieejamību un kvalitāti, esam plānojuši diskutēt Latvijas Bankas ikgadējā konferencē 2. oktobrī, uz kuru arī jūs esat laipni aicināti!