Edīte Gailiša, Latvijas Bankas eksperte

Mūsu ikdienā arvien vairāk ienāk jaunās tehnoloģijas. Digitalizācija pēdējos gados notikusi ļoti strauji – transformējas daudzas jomas un arī mūsu ikdienas vajadzības var arvien vairāk nodrošināt ar viedierīču vai datora palīdzību. Šie procesi ietekmē arī finanšu jomu, tostarp banku nozarē strauji ienāk dažādas inovācijas un tehnoloģijas, kas būtiski maina ikviena finanšu pakalpojumu lietošanas paradumus.

Finanšu pakalpojumi tiek transformēti, un arvien vairāk maksājumu pakalpojumu tiek digitalizēti. Bankas samazina fizisko klientu apkalpošanas filiāļu skaitu un pakalpojumus piedāvā elektroniskajā vidē. Modernas banku mobilās lietotnes, gudri un efektīvi drošas autentifikācijas rīki – maksājumu pakalpojumi kļuvuši ātri, ērti, efektīvi, bet vai pieejami visiem? Un vai sabiedrība spēj un vispār vēlas izmantot visu jauno un inovatīvo? Vai esam gatavi pieņemt šīs pārmaiņas, pielāgoties digitālajiem jauninājumiem, kas arvien uzņem ātrumu un noteikti nav vairs apturamai? Par to šajā rakstā.

Jaunāka gadagājuma cilvēki pārmaiņas uztver un apgūst zibenīgi, un jokā, ka mūsdienu bērni jau piedzimst ar viedierīcēm rokās, ir liela daļa patiesības. Savukārt senioriem šīs pārmaiņas ne vienmēr ir viegli apgūstamas, un nereti modernās ierīces un lietotnes darbības tikai sarežģī, nevis atvieglo.

Pētot pasaules iedzīvotāju ekonomiskās iespējas, radīts tāds jēdziens kā finansiālā atstumtība. Klasiskā izpratnē tas nozīmē, ka ir personas, kurām nav piekļuves finanšu produktiem un pakalpojumiem, kas atbilstu viņu vajadzībām. Parasti tiek runāts par piekļuvi banku kontiem, taču Latvijā tā nav visaptveroša problēma, jo saskaņā ar Pasaules Bankas datiem bankas konta mūsu valstī nav tikai 7% pilngadību sasniegušo iedzīvotāju, kas uz Eiropas un pasaules fona ir visnotaļ progresīvs rādītājs. Taču cik ļoti šobrīd aktuālā digitalizācija finanšu jomā ietekmē seniorus un vai straujā tehnoloģiju attīstība neliek tiem justies atstumtiem, jo nav pieejams un saprotams viss modernais maksājumu pakalpojumu klāsts?

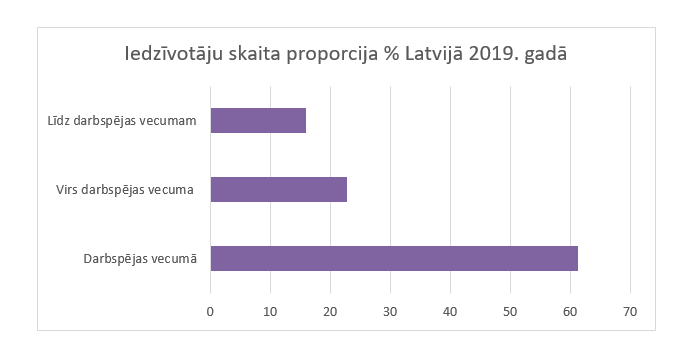

Sabiedrība ne tikai Latvijā, bet arī visā pasaulē noveco. Tas nozīmē, ka pieaug gados vecāku cilvēku īpatsvars attiecībā pret pārējo sabiedrības daļu. Kā liecina Centrālās statistikas pārvaldes dati, Latvijā 22.8% iedzīvotāju ir virs darbspējīgā vecuma (65 gadi), tā ir piektā daļa iedzīvotāju. Turklāt, ņemot vērā demogrāfijas tendences pēdējās desmitgadēs, šis īpatsvars arvien pieaug.

Avots: CSP

Joprojām liela daļa senioru savu pensiju izvēlas saņemt Latvijas Pasta nodaļās, pie reizes arī apmaksājot turpat savus rēķinus. Pašlaik nav pieejami publiski dati, cik pensionāru izvēlējušies saņemt pensiju pasta nodaļā, tomēr Latvijas Pasta informācija liecina, ka 2019. gadā pensiju ar piegādi mājās izvēlējušies 72.6 tūkstoši pensionāru (tātad gandrīz 19% no visiem pensionāriem). Vislielākā šīs piegādes saņēmēju daļa ir 80 gadus veci un vecāki cilvēki un tieši Rīgas iedzīvotāji (lauku rajonos pensiju ar piegādi saņem tikai 2%). Tātad var secināt, ka šie cilvēki ir ārpus digitalizācijas un nelieto modernos banku pakalpojumus, tā vietā izvēloties skaidru naudu.

Papildu informāciju sniedz telekomunikāciju operatora “Tele2” pētījums, kas liecina, ka šajā vecuma grupā mobilo tālruni lieto ap 70% cilvēku, bet tikai 12% no tiem caur attiecīgajām mobilajām lietotnēm veic savu finanšu pārvaldību.

Jāatzīmē, ka inovācijas finanšu jomā ir dažādas un ne visas senioriem nepieciešamas. Tomēr internetbanka, stingro autentifikācijas rīku izmantošana – šīs ir būtiskas prasmes (tostarp stingrākas autentifikācijas prasības paredz regulējums – Otrā maksājumu pakalpojumu direktīva). Arī e-komercija jeb iepirkšanās internetā ir viena no jomām, kas prasa digitālās prasmes (sākot ar elementāru interneta lietošanas prasmi un beidzot ar norēķināšanos šajās e-iepirkumu platformās).

Nereti senioru vidū ir bažas par to, ka jauno tehnoloģiju apguve var neizdoties. Arī pieminētajā “Tele2” pētījumā atklāts, ka lielākās grūtības rada mobilo lietotņu apguve, sevišķi finanšu lietotnes, kur kļūdoties pastāv arī finanšu riski (nejauši veikt neparedzētas transakcijas, neveiksmīgas autorizācijas u.tml.). Kā vienu no grūtībām 33% respondentu minējuši nelielo burtu izmēru lietotnēs, kā arī to, ka viedierīce jāvada ar pieskārienu, ne pogām.

Turklāt psiholoģiski faktori nebūt nav vienīgie. Cienījamā vecumā nereti zūd kognitīvās spējas, pasliktinās redze, pirksti vairs nav tik veikli kā agrāk. Seniori fiziski netiek galā ar modernajām ierīcēm un nespēj atcerēties paroles un PIN kodus. Šādi cilvēki tiek digitāli atstumti.

| Kā digitālā atstumtība tiek risināta šobrīd?

Eiropas Savienības valstis ir vienojušās par Eiropas pieejamības aktu (European Accessibility act, EPA). Tā ir vienošanās Eiropas mērogā ieviest harmonizētas prasības dažādu lietu un pakalpojumu pieejamībai senioriem un cilvēkiem ar īpašām vajadzībām. Sagaidāms, ka EPA būtiski uzlabos arī maksājumu pakalpojumu pieejamību. Paralēli EPA apstiprināšanai Eiropas neliela apjoma klientu maksājumu padomē tika izveidota darba grupa, kuras mērķi ir:

Darba grupa publicēja pētījumu, kurā bija apskatītas piecas maksājumu pakalpojumu grupas, ko sevī ietver EPA. Tās ir: bankomāti, POS termināļi, e-komercijas maksājumu ērtības, mobilo maksājumu ērtības un karšu maksājumi. Pētījumā apskatīti un apzinātas labākās prakses Eiropā, kas atvieglo piekļuvi un šo maksājumu pakalpojumu lietošanu. Risinājumi, kas apzināti digitālajā vidē (e-komercijā un internetbankās):

|

Kā šķēršļi mobilo maksājumu lietošanai minētas gan viedtālruņu izmaksas, gan tas, ka mobilās lietotnes ne vienmēr ir viegli saprotamas un lietojamas. Bieži vien seniori nezina, kā strādā attālinātā autentifikācija, un nav līdz galam pārliecināti, ka viss izdarīts pareizi.

Šīs problēmas vismaz daļēji risina:

- autentifikācija caur lietotnēm, izmantojot biometrijas datus;

- atsevišķām bankām ir ar balsi kontrolējamas mobilās lietotnes;

- īpašu produktu veidošana šai iedzīvotāju grupai;

- precīzāka datu analīze, optimizējot pakalpojumu apjomu tā, lai būtu iespēja izvēlēties tikai pašus nepieciešamākos un seniori neapjuktu plašajā piedāvājumu klāstā. Tas arī samazinātu pakalpojumu izmaksas;

- bankas un citi pakalpojumu sniedzēji varētu kooperēties un piedāvāt mobilas banku filiāles, kurās apkalpot seniorus un citas grupas; vēl viena iespēja, kuras izpēte un pielietošana vēršas plašumā, ir mākslīgā intelekta izmantošana finanšu pakalpojumos (par mākslīgo intelektu un tā iespējām un iespējamo attīstību lasiet šajā rakstā). Inovatīvi finanšu pakalpojumi, izmantojot noteiktus algoritmus, varētu identificēt katra lietotāja īpatnības un specifiku, tādā veidā palīdzot identificēt gadījumus, kad klients ir kļūdījies vai kaut ko pārpratis;

- virtuālo asistentu izmantošana.

Tehniskie risinājumi ir svarīgi, bet ne mazāka loma ir sabiedrības un senioru izglītošana finanšu jautājumos un digitālajās prasmēs.

Finanšu un kapitāla tirgus komisijas 2015. gada pētījumā par finanšu pratību tikai 37% no aptaujātajiem respondentiem virs 55 gadiem apstiprināja, ka arvien apgūst jaunas iemaņas rīcībai ar privātajām finansēm e-vidē. Tikai 14.4% aptaujāto atzina, ka izvērtē/apskata vai izmanto jaunus finanšu pakalpojumus. Turklāt gandrīz ceturtā daļa – 24% respondentu – atzīmē, ka nedara neko no minētā.

Latvijā inovācijas, tostarp finanšu nozarē, ir attīstītas, dažos aspektos tālu priekšā lielajām Eiropas Savienības valstīm. Šie dati apliecina, ka finanšu izglītības iniciatīvas ir ļoti būtiskas, turklāt to loma, sabiedrībai novecojot, arvien pieaugs. Finanšu pratības aktivitātes veic Finanšu un kapitāla tirgus komisija (portāls klientuskola.lv), Latvijas Banka (vietne naudasskola.lv un zināšanu centrs “Naudas pasaule”), komercbankas (dažādas iniciatīvas). Liels atbalsts ir lielo interneta, telekomunikāciju un tehnoloģiju kompāniju rīkotās apmācības senioriem par moderno tehnoloģiju lietošanu. Tās ļauj ne tikai apgūt rēķinu elektronisku apmaksu, bet uzlabo arī kopējo prasmju līmeni, tostarp finanšu pakalpojumu tehnoloģiju jomā. Nozīmīga loma ir ģimenei, kur jaunākie ģimenes locekļi var nākt talkā senioriem.

Noslēgumā apkopojot:

- senioru atstumtība no iespējas lietot modernos finanšu pakalpojumus ir būtiska sabiedrības problēma, kura kļūst arvien aktuālāka, sabiedrībai novecojot;

- lielā mērā senioru problēmas ar jauno tehnoloģiju (tostarp finanšu pakalpojumu jomā) apgūšanu skaidrojamas ar psiholoģiskiem faktoriem, tomēr ir arī objektīvi apstākļi (piemēram, redzes pasliktināšanās u.tml.);

- arvien pieaug finanšu un tehnoloģiskās pratības loma; nozīmīgi, lai arī infrastruktūra (interneta pieslēgums) būtu pieejams iespējami plašākam cilvēku lokam;

- šī nav tikai Latvijas, bet gan globāla problēma, līdz ar to arī risinājumi tiek meklēti starptautiskā līmenī. Būtiska ir EPA iniciatīva, kuras ietvaros tiek meklēti risinājumi senioru atstumtības mazināšanai finanšu pakalpojumu jomā;

- Eiropas (un arī Latvijas) eksperti ar šiem jautājumiem strādā Eiropas neliela apjoma klientu maksājumu padomes ietvarā.

Digitālā atstumtība ir viena no aktuālākajām 21. gadsimta problēmām. Vienlaikus tā varētu būt iespēja – niša finanšu tehnoloģiju pakalpojumu sniedzējiem radīt īpaši senioriem domātus produktus, kas palīdzētu atvieglot ikdienu, darbošanos digitālajā vidē un finanšu pakalpojumu saņemšanu.