|

ELMĀRS ZAKULIS

Monetārās politikas pārvaldes Finanšu tirgus analīzes daļas vadītājs |

Labvēlīgāki finansējuma pieejamības apstākļi eirozonas valstīm lielā mērā pasargā tās no finansējuma trūkuma raisītās straujās ekonomikas lejupslīdes, kāda pašlaik vērojama attīstības valstīs, pie kurām pieskaitāms arī vairums jauno ES dalībvalstu.

Eiro - osta krīzē

Līdz ar pasaules finanšu krīzes pieņemšanos spēkā aizvadītā gada rudenī, Eiropas Savienības (ES) jaunajās dalībvalstīs augošu aktualitāti iemantoja debates par to, cik ļoti tad eiro palīdz pārlaist skarbos krīzes apstākļus. Vairumā no jaunajām ES dalībvalstīm, kas tā vai cita iemesla dēļ līdz šim nav pievienojušās eirozonai, ļoti strauji pieauga vēlme pasteidzināt eiro ieviešanu.

Aizvadītā gada septembrī kā pārsteigums investoriem un finanšu tirgiem nāca Polijas premjerministra D. Tuska paziņojums par eiro ieviešanas mērķa datuma pārlikšanu tuvāk - uz 2011. gadu, kas ir vismaz divus gadus ātrāk nekā vairums ekonomistu paredzēja. Savukārt, Ungārijā š. g. februārī premjerministrs F. Gurčans aicināja ES paātrināt eiro ieviešanas procedūras, saīsinot laiku, kas jāpavada Valūtas Kursa Mehānismā II, lai nogādātu ES austrumu dalībvalstis zem valūtas drošības vairoga pret globālo finanšu krīzi. Līdzīga rakstura norises vērojamas arī citās dalībvalstīs.

Šādus soļus spert mudina priekšrocības, ko krīzes pārlaišanā bauda eirozonas dalībvalstis un kas visspilgtāk ir atklājušās tieši krīzes apstākļos. Finanšu krīzes pamatizpausme ir akūtais finansējuma trūkums, kas rodas, naudas aizdevējiem un investoriem baidoties par savu līdzekļu drošību - iespēju robežās maksimāli pārvietojot savus finanšu resursus uz pašiem drošākajiem ieguldījumiem, kas visbiežāk ir ekonomiski attīstīto valstu valdību vērtspapīri. Respektīvi, iepriekš valdošās ieguldītāju «medības pēc ienesīguma» ar paviršo attieksmi pret riskiem, nu ir pārgājušas «bēgšanā uz drošību» ar diametrāli pretēju - stipri saasinātu - attieksmi pret jebkāda veida riskiem.

Šādā situācijā valsts dalība Ekonomikas un monetārajā savienībā kļūst par ārkārtīgi svarīgu priekšrocību, kas ļauj tās valdībai, finanšu sektoram un tādējādi arī tautsaimniecībai kopumā piesaistīt nepieciešamo finansējumu. Svarīgāk par investīciju un aizdevumu ienesīgumu krīzes apstākļos kļūst tas, ka valsts ekonomika atbilst zināmiem kvalitātes kritērijiem, ko apliecina tās spēja pievienoties eirozonai, un tādējādi ieguldītāju uztverē ievietojas mazāk riskantā kategorijā. Savukārt, labvēlīgāki finansējuma pieejamības apstākļi eirozonas valstīm lielā mērā pasargā tās no finansējuma trūkuma raisītās straujās ekonomikas lejupslīdes, kāda pašlaik vērojama attīstības valstīs, pie kurām pieskaitāms arī vairums jauno ES dalībvalstu.

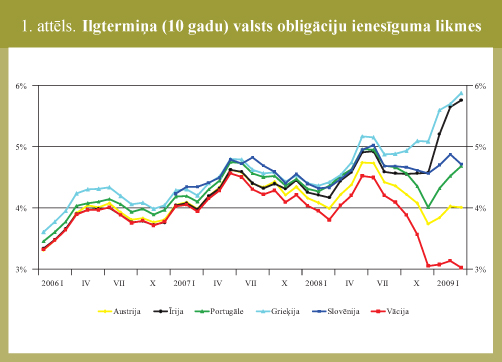

Eiro ieviešana pati par sevi, protams, nav brīnumlīdzeklis, kas spētu atrisināt visas jauno ES dalībvalstu problēmas finansējuma frontē. Finanšu tirgos arī tiek rūpīgi vērtētas katras atsevišķās dalībvalsts kredītspēja. To uzskatāmi apliecina pēdējā laikā augošās atšķirības finansējuma izmaksās dažādu eirozonas valstu valdību starpā. Vācijas zemais valsts parāda vērtspapīru ienesīgums salīdzinājumā, piemēram, ar Grieķijas un Īrijas pēdējā laikā pieaugušo vērtspapīru ienesīgumu spilgti ataino atšķirības pašu eirozonas valstu kredītspējas vērtējumā (sk. 1. att.).

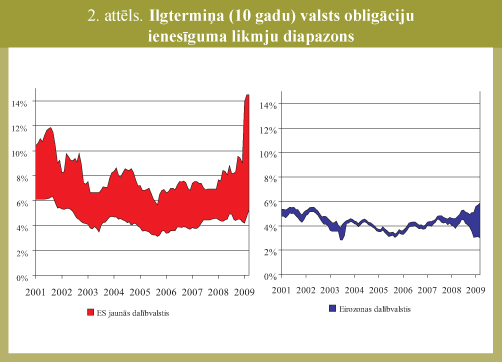

Tomēr, neskatoties uz pēdējā laikā pieaugušajām atšķirībām finansējuma izmaksās eirozonas valstīs, kopumā tās tomēr ir ievērojami zemākas nekā vairumā jauno ES dalībvalstu, kas eiro nav ieviesušas (sk. 2. att.).

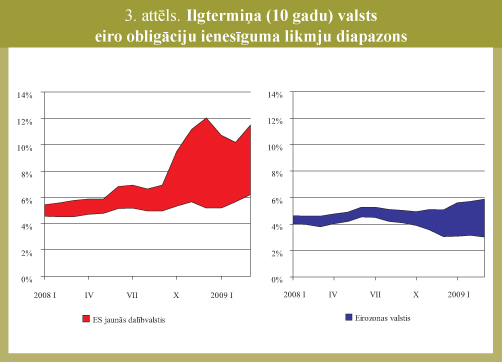

Ņemot vērā, ka daudzas jaunās ES dalībvalstis ir salīdzinoši mazas valstis, kas lielu daļu sava finansējuma piesaista starptautiskajos tirgos, visbiežāk eiro valūtā, precīzāku ainu patiesās finansēšanās izmaksu atšķirībās sniedz valsts vērtspapīru ienesīgums eiro valūtā (sk. 3. att.).

Taču arī šeit vērojama līdzīga aina - investoru pieprasītais obligāciju ienesīgums ES jaunajām dalībvalstīm atrodas augstākā likmju diapazonā nekā eirozonas valstīm. Tas liecina, ka globālajiem investoriem tiešā valūtas riska neesamība ir mazs mierinājums - viņi šajos apstākļos saskata riskus attiecībā uz jauno dalībvalstu spēju kopumā apkalpot savu ārējo parādu.

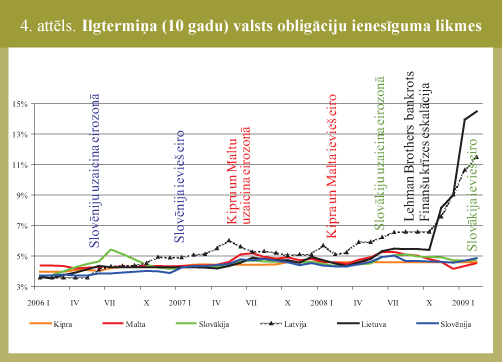

Par eiro nozīmīgo lomu krīzes ietekmes mazināšanā liecina spilgtās atšķirības finansējuma izmaksās un to dinamikā starp ES valstīm, kas nesen pievienojušās eirozonai, un citām jaunajām ES dalībvalstīm, kas krīzi spiestas pārvarēt, atrodoties ārpus eirozonas (sk. 4. att.). Pēc vienas no šādas, nesen eiro ieviesušas valsts - Maltas - premjera L. Gonzi vārdiem: «Bez eiro Maltai, visticamāk, šodien klātos daudz sliktāk nekā Īslandei - mēs būtu bankrotējuši.» Par šā spilgtā citāta objektivitāti, protams, varētu diskutēt, taču nenoliedzami, ka eiro lielākie labumi to ieviesušajām ES jaunajām dalībvalstīm atklājušies tieši līdz ar krīzes iestāšanos.

Ļoti svarīgi atzīmēt, ka iepriekš aprakstītie valstu vērtspapīru ienesīgumi, kādus finanšu tirgus dalībnieki pieprasa otrreizējā tirgū, patiesībā tikai daļēji ataino milzīgās atšķirības finansējuma pieejamībā starp jaunajām ES dalībvalstīm un eirozonas valstīm. Ja eirozonas valstis par minētajām likmēm - kaut ar mainīgiem panākumiem - tomēr ir spējīgas tirgū aizņemties ievērojamus finanšu resursu apjomus, tad vairumā jauno ES dalībvalstu gadījumā pārliecināt aizdevējus iegādāties vērā ņemamos apjomos jaunus ilgtermiņa vērtspapīrus pat par šīm augstajām likmēm vienkārši nav iespējams. Virkne jauno dalībvalstu ir atlikušas savus iepriekšējos plānus emitēt parāda vērtspapīrus, jo šajos apstākļos gluži vienkārši nav investoru pieprasījuma pēc tiem.

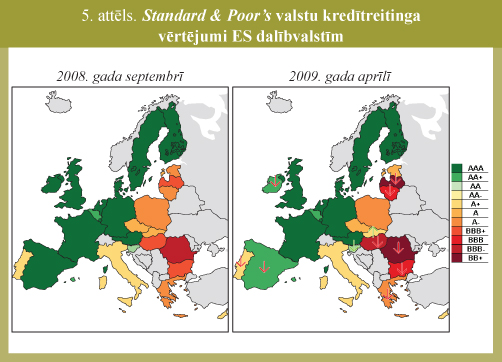

Lai cik tas pēdējā laikā varētu likties objektīvi vai adekvāti, viens no centrālajiem faktoriem, pēc kuriem investori vadās savos lēmumos, ir ieguldījumu kredītreitings. Spriežot pēc valstu kredītreitingu līmeņiem, Eiropā joprojām turpina pastāvēt sava veida dzelzs priekškars, kas sadala Rietumeiropu un Austrumeiropu drošās un riskantās valstīs. Kredītreitingu aģentūras ir saņēmušas krietnu devu kritikas par to lomu ASV augsta riska kredītu krīzes izraisīšanā, tāpēc tās pēdējā laikā ir bijušas īpaši naskas uz kredītreitingu samazināšanu pie mazākajām pazīmēm, kas varētu liecināt par risku pieaugumu. No kredītreitingu samazinājuma nav bijušas pasargātas arī atsevišķas eirozonas valstis, taču kopumā kredītreitingu samazinājums daudz lielākā mērā skāris tieši jaunās ES dalībvalstis (sk. 5. att.).

Kredītreitingu samazinājums daudz sāpīgāk skar jaunās ES dalībvalstis arī tāpēc, ka to kredītreitings lielākoties ir tuvs investīciju pakāpes reitinga slieksnim (BBB-). Tālāka reitinga samazinājuma gadījumā valstu emitētie vērtspapīri pāriet no investīciju pakāpes spekulatīvajā pakāpē. Vairumam investoru - tādu kā ieguldījumu un pensiju fondi - pastāv ļoti strikti ierobežojumi ieguldījumiem šādas pakāpes vērtspapīros, un, ja iepriekš investīciju pakāpes vērtspapīram reitings tiek samazināts līdz BB+, šiem investoriem ir iespējami īsā laikā jāpārdod vērtspapīri, ja tādi ir to turējumā. Tā kā visas šīs lietas jau laikus tiek iecenotas vērtspapīru cenā, tad arī valstīm, kuru reitings vēl nav samazinājies zem investīciju pakāpes sliekšņa, taču ir tam pietuvojies, jau iestājas nopietnas problēmas finansējuma pieejamībā.

Spilgts izņēmums uz šā fona ir Slovākija, vienīgā ES dalībvalsts, kurai, par spīti pasaulē valdošajai krīzei, reitings šajā laikā ir ticis palielināts saistībā ar tās pievienošanos eirozonai 2009. gada sākumā. Lielākās pasaules reitinga aģentūras jau publiski paziņojušas, ka citām ES jaunajām dalībvalstīm, ja tās tiks uzņemtas eirozonā, valstu kredītreitings tiks paaugstināts.

Pozitīvā ietekme uz kredītreitingu kā viens no svarīgākajiem finansējuma pieejamību ietekmējošajiem faktoriem acīmredzami nav vienīgais eiro ieviešanas praktiskais ieguvums - pēdējā laikā augošs atbalsts eiro ieviešanai ir vērojams bagātajās Skandināvijas valstīs, kas nevarētu sūdzēties par zemiem kredītreitingiem. Krīze ir vājinājusi šo valstu valūtas, ietekmējot sabiedrisko domu par labu eiro ieviešanai un atjaunojot diskusiju, vai neizvēlēties relatīvi lielāku drošību, ko piedāvā eirozona. Zviedrijas sabiedrībā, kas 2003. gada referendumā noraidīja eiro ieviešanu, atbalsts dalībai eirozonā aug, un tās premjers apšauba vienošanos nerunāt par eiro ieviešanu līdz 2012. gadam. Līdzīgi notiek arī Dānijā, kur referendumā noraidīja eiro ieviešanu, bet tagad sabiedrībā aug atbalsts eiro un šogad tiks lemts, vai nepieciešams rīkot jaunu referendumu. Pēc nu jau bijušā premjera A. F. Rasmusena vārdiem: «Finanšu krīze ir padarījusi acīmredzamas ārpusē palikšanas izmaksas - gan ekonomiskās, gan politiskās izmaksas.»

Papildu informācijai -

Šī e-pasta adrese ir aizsargāta no mēstuļu robotiem. Pārlūkprogrammai ir jābūt ieslēgtam JavaScript atbalstam, lai varētu to apskatīt.

Foto - Aleksejs Meļihovs

Foto - Aleksejs Meļihovs