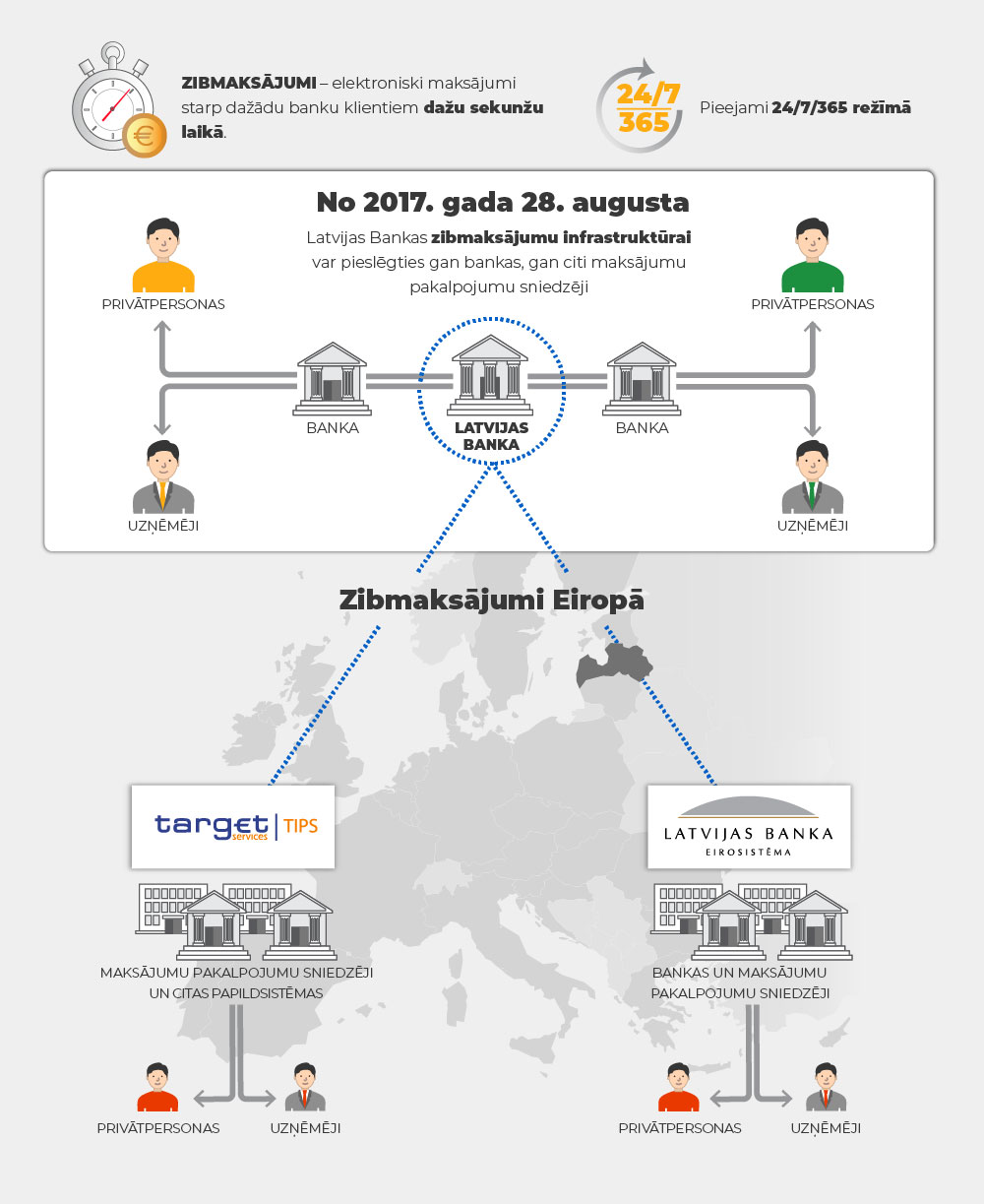

Latvijas Banka ir izveidojusi sistēmu, kas nodrošina maksājumu pakalpojumu sniedzējiem iespēju piedāvāt saviem klientiem zibmaksājumus – veikt pārskaitījumus cita maksājumu pakalpojumu sniedzēja klientiem pāris sekundēs jebkurā dienā un jebkurā diennakts laikā.

Jautājumi un atbildes par zibmaksājumiem