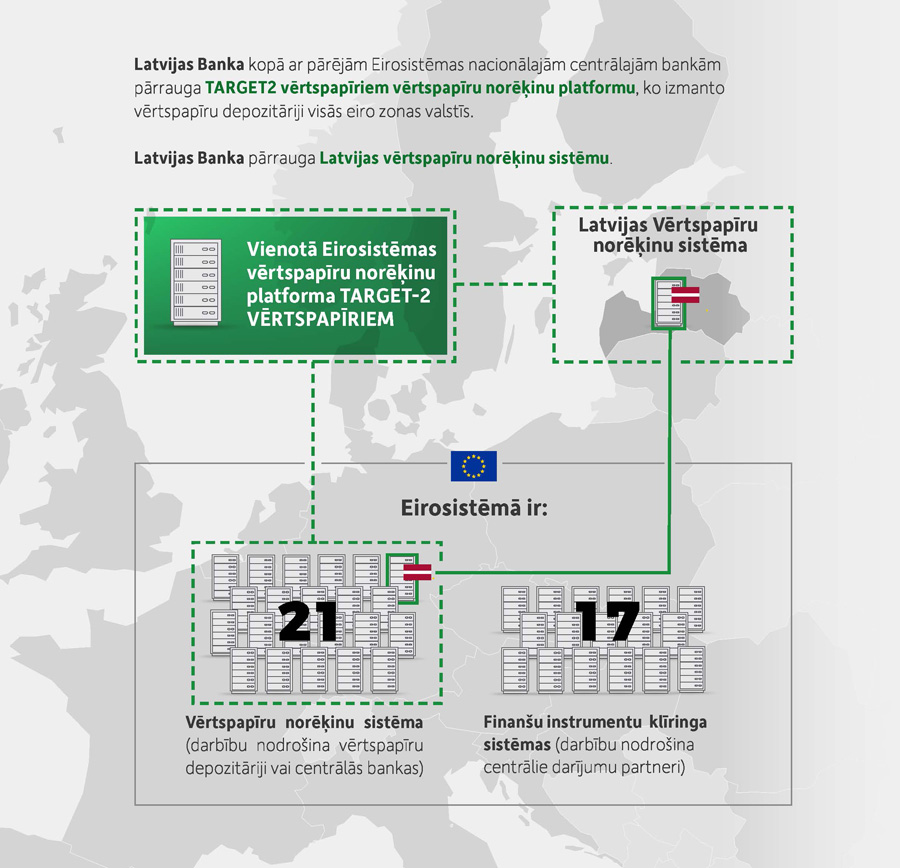

Lai maksājumu sistēmas raiti darbotos, nepieciešams pārraudzīt arī vērtspapīru norēķinu sistēmas, jo problēmas tajās var izraisīt maksājumu sistēmu darbības traucējumus un apgrūtinātu Eirosistēmas monetārās politikas īstenošanu. Vērtspapīru norēķinu sistēmas pārrauga nacionālās centrālās bankas.

Nasdaq CSD SE nodrošina vērtspapīru norēķinu sistēmas darbību Latvijā no 2017.gada septembra, apvienojoties trīs Baltijas valstu depozitārijiem un pievienojoties vienotajai Eirosistēmas vērtspapīru norēķinu platformai TARGET-2 VĒRTSPAPĪRIEM.

Latvijas Banka veic Nasdaq CSD SE Latvijas vērtspapīru norēķinu sistēmas pārraudzību, vērtējot tās atbilstību starptautiskajiem pārraudzības principiem un ES regulējumam. Veicot sistēmu novērtējumus, pārraugi, ja nepieciešams, sadarbojas ar uzraugiem attiecībā uz Nasdaq CSD SE darbību.

Nasdaq CSD SE, darbojoties uz TARGET2 vērtspapīriem vērtspapīru norēķinu platformas, sniedz ieguvumus investoriem un emitentiem, nodrošinot vienotu piekļuvi Baltijas un Eiropas vērtspapīru tirgum, vienotai platformai un vienotām norēķinu procedūrām. Tas viss kopā palielina Baltijas vērtspapīru tirgu konkurētspēju Eiropas Savienībā.

→ TARGET2 vērtspapīriem vērtspapīru norēķinu platforma