Klāvs Ozoliņš, Latvijas Bankas maksājumu eksperts

Pēc ASV tehnoloģiju milža Facebook iniciatīvas radīta neatkarīga bezpeļņas organizācija The Libra Association, kurā ietilpst starptautiski uzņēmumi MasterCard, Visa, PayPal, Spotify, Uber, Booking.com, Ebay, Vodafone un citi. 2019. gada 18. jūnijā šis jaunizveidotais milzu uzņēmums izziņoja plānu radīt jaunu blokķēdes tehnoloģijā balstītu digitālo valūtu Libra. Tās veidotāji uzskaita dažādus ieguvumus, ko Libra varētu sniegt, taču katrai medaļai ir divas puses. Šajā rakstā – par ieceri un arī par riskiem.

Pēc ASV tehnoloģiju milža Facebook iniciatīvas radīta neatkarīga bezpeļņas organizācija The Libra Association, kurā ietilpst starptautiski uzņēmumi MasterCard, Visa, PayPal, Spotify, Uber, Booking.com, Ebay, Vodafone un citi. 2019. gada 18. jūnijā šis jaunizveidotais milzu uzņēmums izziņoja plānu radīt jaunu blokķēdes tehnoloģijā balstītu digitālo valūtu Libra. Tās veidotāji uzskaita dažādus ieguvumus, ko Libra varētu sniegt, taču katrai medaļai ir divas puses. Šajā rakstā – par ieceri un arī par riskiem.

Pasaulē savulaik jau bijusi naudas vienība ar šādu nosaukumu – libra bija Peru oficiālā valūta no 1898. līdz 1931. gadam. Atšķirībā no 20. gadsimta sākumā apgrozībā bijušās libras, ko emitēja Peru Centrālā banka un kuras nodrošinājums bija zelta rezerves, jauno, digitālo Libru plāno izdot Libra Association, kam ar centrālajām bankām vai valsts pārvaldi nav itin nekādas saistības.

Šķiet, ka Facebook, apzinoties savu ne pārāk labo slavu saistībā ar lietotāju datu aizsardzību (Cambridge Analytica skandāls), kā arī klaju personas informācijas izmantošanu reklāmas nolūkos, veicis manevrus, lai īstenotu savu vēlmi iekarot finanšu pakalpojumu tirgu.

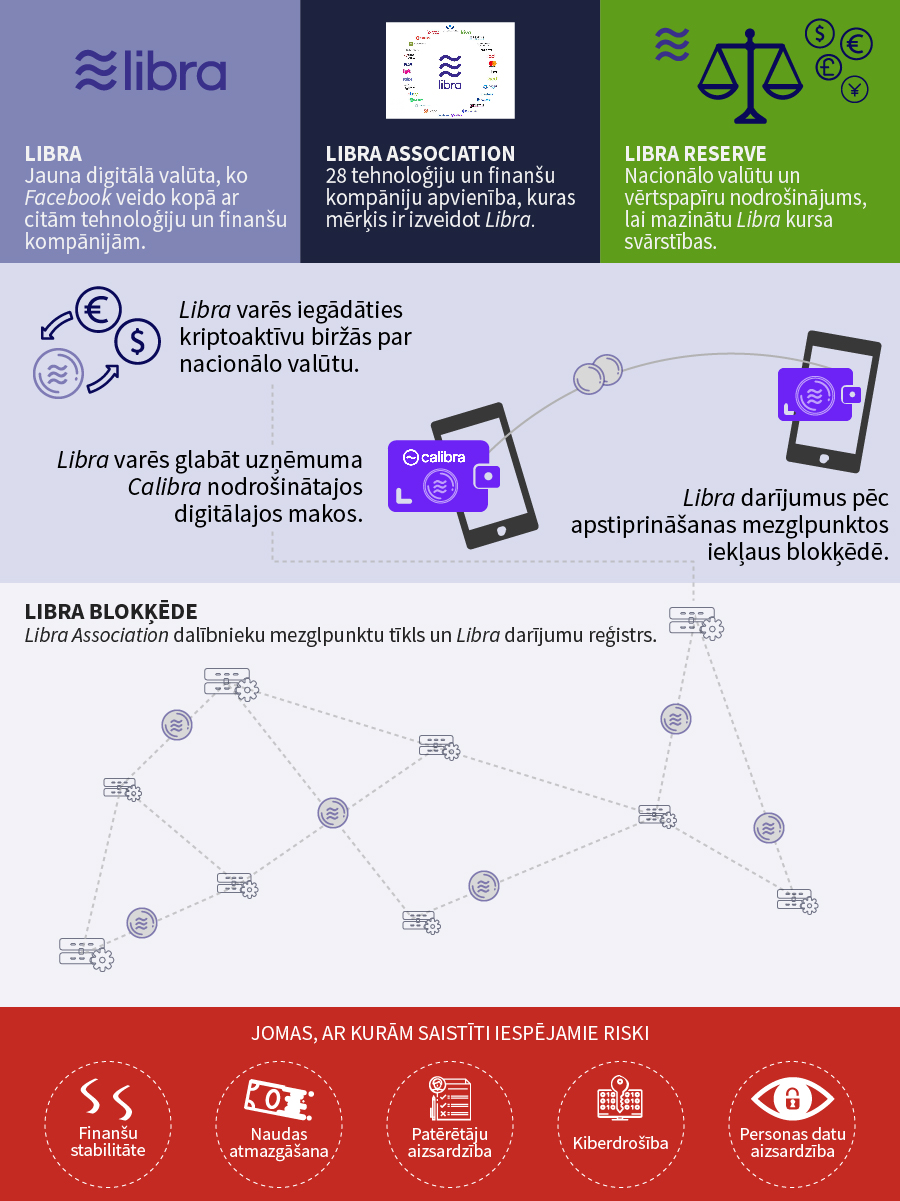

- Pirmkārt, pašā Facebook šim projektam izveidota īpaša vienība Calibra, kas nodrošinās digitālo maciņu izmantošanai WhatsApp, Messenger un Facebook lietotnēs un teorētiski ir pilnībā nošķirta no Facebook datu izmantošanas. Tāpat Calibra pārstāv Facebook intereses organizācijā Libra Association.

- Otrkārt, Libra Association 28 dibinātāji ir tirgus līderi visdažādākajās nozarēs – no maksājumiem un norēķinu kartēm līdz mūzikas straumēšanai un pārvadājumu pakalpojumiem. Ja paša Facebook lietotāju skaits tiek lēsts ap 2.4 miljardiem (aptuveni 31% no pasaules iedzīvotājiem), tad kopējais asociācijas biedru sniegto pakalpojumu lietotāju skaits noteikti aptver vairāk nekā pusi pasaules iedzīvotāju.

Katrs Ženēvā, Šveicē (nevis ASV) bāzētās Libra Association dibinātājs veicis vismaz 10 miljonu ASV dolāru iemaksu organizācijas pamatkapitālā, pretī saņemot vienu no 28 balsīm asociācijas lēmumu pieņemšanā. Asociācija paredzējusi veidot Libras tīklu, kas tehnoloģiski nodrošinātu šīs digitālās valūtas norēķinu. Kaut arī Libra Association uzsver, ka Libra balstīta blokķēdes tehnoloģijā, tomēr tā būtiski atšķirsies no zināmajiem kriptoaktīviem kā Bitcoin vai Ethereum, jo Libras pārvedumu validēšanu varēs veikt tikai 28 asociācijas dibinātāji – katram atļauts veidot Libras tīkla validēšanas mezglu (node). Jāpiemin, ka asociācijas plānos norādīta iecere pēc piecu gadu stabilizācijas perioda šo funkciju padarīt publisku, taču sākotnējā versijā piedāvātā shēma neatšķiras no centralizētas pārvedumu apstrādes sistēmas ar 28 datu centriem, kas savā starpā sadala slodzi, tādējādi panākot lielāku jaudu, – Libra Association sola, ka tā spēs apstrādāt līdz tūkstotim Libras pārvedumu sekundē.

Libras izziņošana ir skaidra norāde, ka tehnoloģiju milži iekāro finanšu nozari un ar šo metuši izaicinājumu gan universālajām bankām, gan centrālajām bankām. Tomēr jāatceras, ka jebkura liela uzņēmumu galvenais mērķis ir pelnīt naudu, un šāds projekts ir tikai potenciāli jauns veids, kā to darīt. Ne velti 28 plaši pazīstami un šobrīd jau pelnoši uzņēmumi ir iesaistījušies šajā projektā – arī peļņu plānots sadalīt proporcionāli. Jautājums, kādas ir sabiedrības izmaksas, proti, vai ieguvumu ir vairāk nekā potenciālo risku. Viens no Libras mērķiem ir "sniegt iespēju saņemt mūsdienīgus finanšu pakalpojumus tiem 1.7 miljardiem cilvēku, kuriem nav bankas konta". Vārdos tas skan skaisti, bet sākotnējais plāns piedāvāt Calibra maciņu un saistītos maksājumu pakalpojumus "pēc iespējas vairāk valstīs maksimāli ātri" tomēr liecina arī par vēlmi iekosties pīrāgā, ko līdz šim kontrolējušas bankas.

Astroloģijā "libra" apzīmē zodiaka zīmi, ko Latvijā dēvējam par Svariem. Zināmākos kriptoaktīvus kā Bitcoin, Ethereum, Ripple raksturo lielas maiņas kursa svārstības, taču Libra tiek veidota kā stabila digitālā valūta jeb tāda, kuras vērtībai ir nodrošinājums. Digitālajai Librai plānots saglabāt pilnīgu līdzsvaru starp to, cik Libru ir apgrozībā, un valūtas un vērtspapīru rezervēm speciāli izveidotā fondā The Libra Reserve. Libra Association plāno uzturēt pilnībā nodrošinātu digitālo valūtu, tai piesaistītajā rezervju fondā turot pietiekamu ASV dolāru, Šveices franku, eiro, britu mārciņu un Japānas jēnu apjomu, lai nepieciešamības gadījumā lietotāji spētu veikt Libras maiņu pret valūtu.

Astroloģijā "libra" apzīmē zodiaka zīmi, ko Latvijā dēvējam par Svariem. Zināmākos kriptoaktīvus kā Bitcoin, Ethereum, Ripple raksturo lielas maiņas kursa svārstības, taču Libra tiek veidota kā stabila digitālā valūta jeb tāda, kuras vērtībai ir nodrošinājums. Digitālajai Librai plānots saglabāt pilnīgu līdzsvaru starp to, cik Libru ir apgrozībā, un valūtas un vērtspapīru rezervēm speciāli izveidotā fondā The Libra Reserve. Libra Association plāno uzturēt pilnībā nodrošinātu digitālo valūtu, tai piesaistītajā rezervju fondā turot pietiekamu ASV dolāru, Šveices franku, eiro, britu mārciņu un Japānas jēnu apjomu, lai nepieciešamības gadījumā lietotāji spētu veikt Libras maiņu pret valūtu.

Laika gaitā Libra Association varētu izveidot iespaidīgu valūtu uzkrājumu, ko varētu pielīdzināt Starptautiskā valūtas fonda (SVF) uzturētajam norēķinu instrumentam SDR (Speciālās aizņēmuma tiesības), ko pēc īpašas formulas veido piecas valūtas. SVF spēlē būtisku lomu starptautiskās finanšu stabilitātes nodrošināšanā, krīzes gadījumā sniedzot valstīm aizdevumus uz zināmiem nosacījumiem. Ja Libra Association būs pieejami ievērojami valūtu uzkrājumi, kļūst iespējams scenārijs, ka valstis vēršas pēc palīdzības pie asociācijas. Jājautā, vai būtu pieņemami, ka korporācija aizdotu naudu valstij un izvirzītu noteikumus? Vai pienācis brīdis, kad nauda kļūst pārnacionāla un kontroli pār to no valstīm pārņems korporācijas?

Analizējot, vai iespējams pieļaut Libras ieviešanu jau 2020. gadā, iezīmējas būtiski izaicinājumi:

- Šāda veida norēķini digitālajā valūtā šobrīd netiek regulēti vai uzraudzīti. Politikas veidotāji gan Eiropā, gan visā pasaulē uzsver, ka strauji jāreaģē un jārada regulējums, kas tādām organizācijām kā Libra Association piemēro līdzīgas prasības kā jebkurai maksājumu vai kredītiestādei.

- Pastāv risks, ka, ļaujot ieviest Libru, potenciāli tiktu pavērtas durvis globālam monopolstāvoklim un vienai organizācijai tiktu nodota kontrole pār teju puspasaules finansēm.

- Veicot Libras norēķinus, iespējams, samazinātos patērētāju un ieguldītāju aizsardzība, kā arī mazinātos iespējas kontrolēt naudas atmazgāšanu un terorisma finansēšanu.

- Izvērtējot uzticēšanās aspektu, rodas jautājumi:

- Vai patērētāji var uzticēties Libra Association un kādi ir tās patiesie mērķi?

- Vai asociācija spētu nodrošināt, ka Libru nav iespējams pazaudēt kiberuzbrukumos?

- Vai papildu riskus nerada tas, ka Libra Association lieto terminu blokķēde, bet patur maksājumu validēšanas tīklu asociācijas dalībnieku rokās, kas, visiem 28 tīkla dalībniekiem vienojoties, ļautu mainīt konkrētus ierakstus?

- Vai, sasniedzot pietiekami lielu Libras lietotāju skaitu, kādā rītā tālruņa lietotnē neparādīsies paziņojums par neparedzētām noteikumu izmaiņām vai jaunu komisijas maksu?

Ir ļoti daudz neatbildētu un bažas raisošu jautājumu, uz kuriem nav rodamas tūlītējas atbildes. Latvijas Banka kopā ar citām institūcijām Eiropā un visā pasaulē rūpīgi analizē Libras ideju, izvērtējot tās atbilstību esošajai likumdošanai un analizējot potenciālos riskus. Librai ir starptautiska mēroga ambīcijas un potenciāls, tāpēc tā būtu arī jāregulē attiecīgā mērogā, atbildīgajām institūcijām vienojoties par harmonizētu likumdošanas ietvaru.

Vienlaikus ir skaidrs, ka šis nav ne pirmais, ne arī pēdējais mēģinājums izveidot alternatīvu maksājumu sistēmu. Liela sabiedrības interese un pieprasījums pēc tehnoloģiski jauniem un ērtākiem norēķiniem stimulē šādas iniciatīvas un veicina maksājumu jomā konkurenci, kuras rezultātā patērētāji iegūst ērtākus un lētākus maksājumu pakalpojumus. Centrālo banku uzdevums ir stimulēt inovatīvu maksājumu produktu attīstību, tomēr nav pieļaujams, ka tiek attīstīti riskanti produkti. Veicinot maksājumu produktu attīstību, Latvijas Banka pirmā eiro zonā ieviesa zibmaksājumus, bet tagad sagaidām, ka kredītiestādes, izmantojot Latvijas Bankas izveidoto un uzturēto Zibsaišu reģistru, jau 2019. gada otrajā pusē sāks piedāvāt saviem klientiem iespēju veikt maksājumus starp kontiem dažādās kredītiestādēs, ievadot tikai mobilā tālruņa numuru, tādējādi nevajadzēs katram maksājumam ievadīt klienta konta numuru.