Par ekonomikas attīstību, jaunākajām eiro zonas un Latvijas izaugsmes prognozēm, kā arī vājās kreditēšanas iemesliem – Latvijas Bankas prezidenta Ilmāra Rimšēviča preses konferencē.

Šodien preses konferencē runāšu par vairākiem tematiem:

• norisēm eiro zonā un ECB Padomes monetārās politikas lēmumiem;

• Latvijas tautsaimniecības attīstību, tai skaitā pārskatītajām Latvijas Bankas prognozēm;

• kreditēšanas tendencēm Latvijā.

Pagājušajā nedēļā notika ECB Padomes sēde, kurā:

• tika nolemts saglabāt procentu likmes rekordzemā līmenī,

• kā arī tika pausta atkārtota apņemšanās par aktīvu nestandarta monetārās politikas instrumentu pielietošanu.

Runājot par eiro zonas ekonomikas attīstību:

• 2019. gada 3. ceturksnī eiro zonas reālā IKP pieaugums salīdzinājumā ar iepriekšējo ceturksni bija 0.2%.

• Eiro zonas ekonomiku turpina negatīvi ietekmēt starptautiskās tirdzniecības vājā dinamika un ilgstošas globālās nenoteiktības vide.

• Tomēr izaugsmes palēnināšanās eiro zonā ir nedaudz stabilizējusies, ko veicina iekšzemes pieprasījuma izaugsmes noturība. Sniegums pakalpojumu un būvniecības sektoros turpina balstīt izaugsmi.

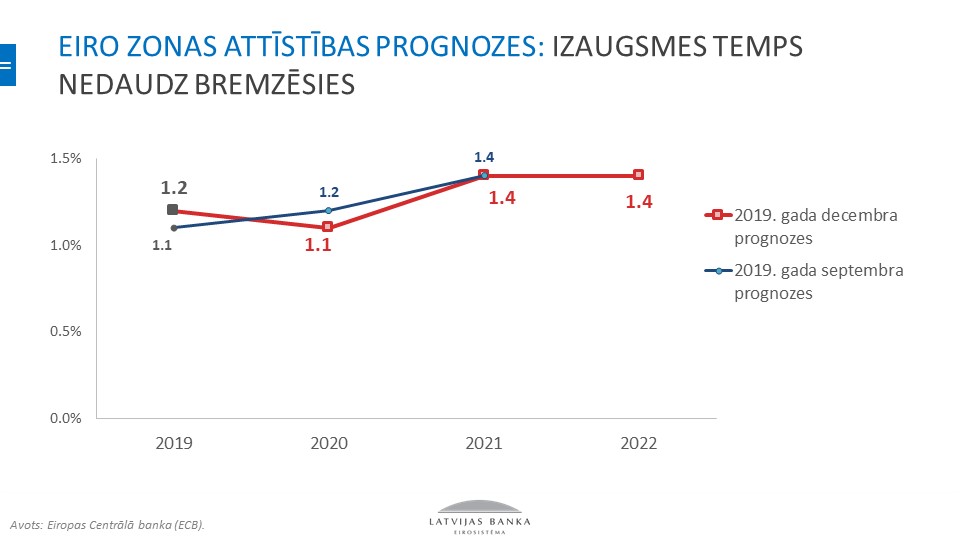

Līdz ar to ECB un Eirosistēmas 2019. gada decembra prognozēs iekļauts reālā IKP gada pieaugums:

• 2019. gadā par 1.2%,

• 2020. gadā – par 1.1%

• un 2021. un 2022. gadā – par 1.4%.

Salīdzinājumā ar ECB speciālistu 2019. gada septembra makroekonomiskajām iespēju aplēsēm reālā IKP pieauguma perspektīva 2020. gadam koriģēta un mazliet samazināta, un diemžēl riski saglabājas lejupvērsti.

Vienlaicīgi saglabājas cerība, ka iekšējais patēriņš un stimulējoša fiskālā politika varētu kalpot kā stabilizējošie izaugsmes elementi nākamajos prognožu periodos.

Pievēršoties eiro zonas gada inflācijai.

• Tā novembrī pieauga līdz 1.0% (oktobrī – 0.7%), kas galvenokārt skaidrojams ar pakalpojumu un pārtikas cenu straujāku kāpumu.

• Pamatinflācijas rādītāji joprojām kopumā ir vāji.

• Lai gan, aizvien sarūkot brīva darbaspēka apjomiem, darbaspēka izmaksu spiediens ir kļuvis spēcīgāks, izaugsmes tempa samazināšanās kavē tā ietekmi uz inflāciju.

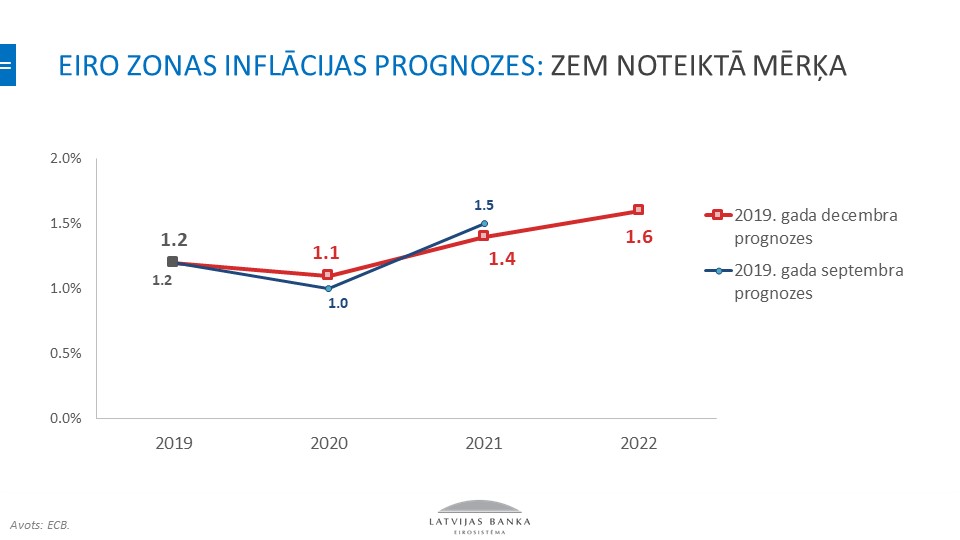

Šāds novērtējums atspoguļots arī jaunākajās eiro zonas prognozēs, kas liecina, ka gada inflācija

• 2019. gadā būs 1.2%,

• 2020. gadā – 1.1%,

• 2021. gadā – 1.4%

• un 2022. gadā – 1.6%

un joprojām pat vēl 2022.gadā inflācija nebūs tuvu vai 2%. Un inflācijas gaidas šobrīd saglabājas zemas.

Šī bija pirmā ECB Padomes sēde, kas veltīta monetārās politikas jautājumiem un kuru vadīja ECB prezidente Kristīne Lagarda, kura uzsvēra, ka % likmes netiks mainītas, kamēr inflācija netieksies 2% virzienā un inflācijas dinamika neatspoguļosies nākotnes inflācijas attīstībā.

Mēs turpināsim pirkt 20 miljardus vērtspapīru katru mēnesi, kamēr tas būs nepieciešams arī turpmāk un pārtrauksim īsi pirms procentu likmju celšanas.

Turpināsim reinvestēt atmaksātos vērtspapīrus.

Turpināsim nākotnes gaidu vadību.

(Nekas nemainījās ECB politikā pēc septembrī pieņemtās monetāro instrumentu izmantošanas paketes.)

Pievēršoties Latvijas tautsaimniecības attīstībai, redzam, ka būtiskas izmaiņas kopš šā gada septembra nav notikušas un lielākā ietekme joprojām ir ārējiem faktoriem, proti, neskaidrībai.

Bremzējoties globālajai un eiro zonas ekonomikai, pakāpeniski lēnāka kļūst arī Latvijas izaugsme. Būtisku Latvijas tirdzniecības partnervalstu pieprasījumam kļūstot vājākam, lēnāk aug gan eksports, gan investīcijas, un IKP izaugsmes noturēšanā galvenā loma saglabājas iekšzemes patēriņam.

Lai gan šī gada IKP dinamiku nozīmīgi ietekmēja arī atsevišķi īstermiņa darbības faktori, gada sākumā piebremzējot un 3. ceturksnī atbalstot ekonomikas izaugsmes tempu, augstā nenoteiktība pakāpeniski palielina arī Latvijas mājsaimniecību un uzņēmumu piesardzību. Tas saskaņā ar iepriekš prognozēto radīs lēnāku tautsaimniecības izaugsmi turpmāk.

To apstiprina arī pēdējie pieejamie statistikas rādītāji. IKP 2019. gada 3. ceturksnī auga vien par 1.9% salīdzinājumā ar 2018. gada 3. ceturksni, kā arī par 0.7% salīdzinājumā ar 2019. gada 2. ceturksni (kalendāri un sezonāli izlīdzināti dati).

Arī nākamgad prognozējams salīdzinoši gauss ārējā pieprasījuma kāpums, kas turpinās negatīvi ietekmēt gan eksporta sniegumu, gan arī uzņēmumu investīcijas un iedzīvotāju tēriņus.

Nozaru griezumā tendences atbilst ārējā un iekšzemes pieprasījuma pārmaiņām:

• Eksportējošo nozaru rezultāti ir vājāki, īpaši transportam un finanšu sektoram (galvenokārt ārvalstu klientu segmentā). Šo nozaru pievienotā vērtība pat sarukusi.

• Arī apstrādes rūpniecības izaugsme bremzējas, kur noteicošā loma ir kokrūpniecības sarukumam.

• Lai gan atsevišķas pakalpojumu nozares šogad aug straujāk, tomēr arī uz iekšzemi vērstajās nozarēs vērojamas bremzēšanās pazīmes, piemēram, tirdzniecības nozares pavisam mērenajā izaugsmē.

Mainīga ietekme uz IKP dinamiku bijusi laikapstākļiem, kas gada sākumā mazināja enerģētikas nozares izaugsmi, bet pēcāk atbalstīja lauksaimniecības sniegumu, ļaujot gūt labu graudaugu ražu.

Runājot par tālāko tautsaimniecības attīstību, neskaidrības saglabājas – galvenokārt attiecībā uz ārējos tirgos notiekošo. Prognozējams, ka izaugsme saglabāsies mērena, un ir maz cerību strauji atgriezties pie iepriekšējos gados uzņemtā tempa.

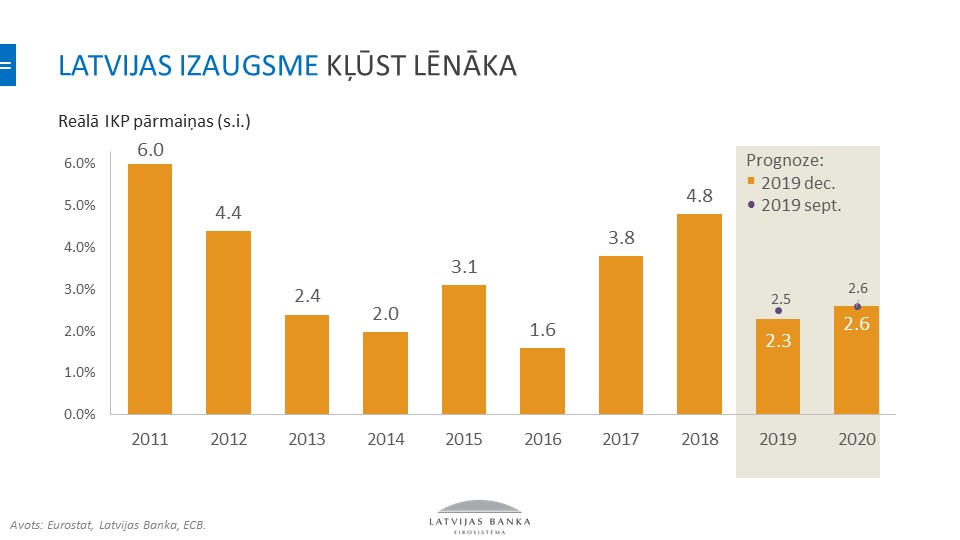

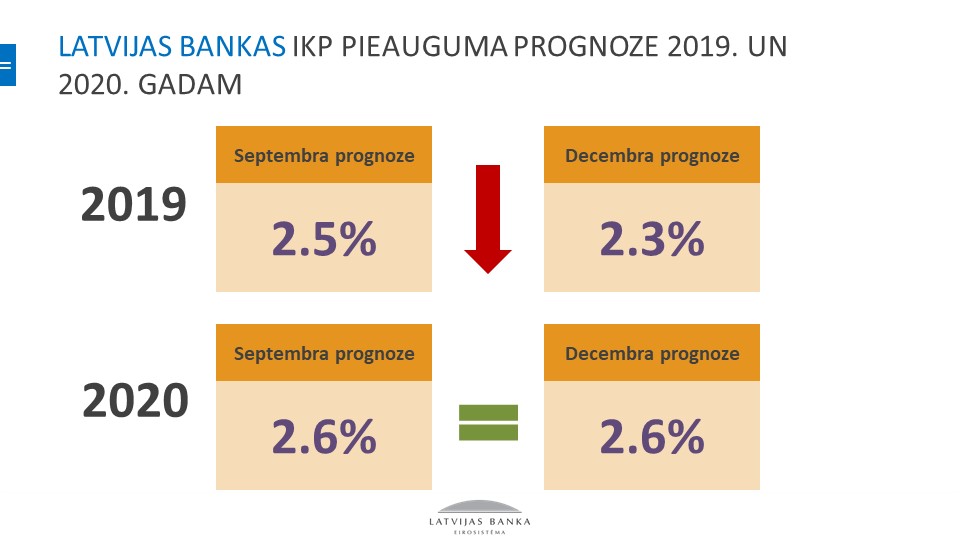

Atcerēsimies, ka šis faktiski ir trešais prognožu samazinājums pēc kārtas.

Decembrī esam koriģējuši IKP prognozi 2019. gadam (no 2.5% līdz 2.3%).

Savukārt attiecībā uz 2020. gadu saglabājām 2.6% IKP pieauguma prognozi.

Lai gan šāds izaugsmes temps pārsniedz eiro zonas vidējo, tas ir nepietiekams, lai nodrošinātu dzīves līmeņa izaugsmi: pašlaik ienākumu līmenis Latvijā ir zem 70% no ES vidējā un ievērojami atpaliek gan no Lietuvas, gan no Igaunijas ienākumu līmeņa.

Runājot par inflācijas prognozēm:

• Visvairāk un visātrāk ekonomiskās aktivitātes pārmaiņas ietekmē pakalpojumu cenas, un to pieaugums bremzējas.

• Reaģējot uz naftas cenu lejupvērsto tendenci, pēdējos mēnešos nedaudz saruka degvielas cenas. Lai gan OPEC decembra sākumā lēma par tālāku naftas ieguves ierobežošanu, tirgus dalībnieki gaida naftas cenas pakāpenisku samazināšanos. Pašlaik Latvijas Bankas prognoze vidējai Brent jēlnaftas cenai 2020. gadam ir 60 ASV dolāru par barelu (jūnija prognoze bija 66 ASV dolāri par barelu).

• Globālās pārtikas cenās nebija vienotas tendences. Gaļas cenas saglabājas augstas, jo cūku mēra plašā izplatība Āzijā negatīvi ietekmēja globālo cūkgaļas piedāvājumu. Savukārt globālā graudaugu raža ir rekordaugsta, spiežot kviešu cenas uz leju.

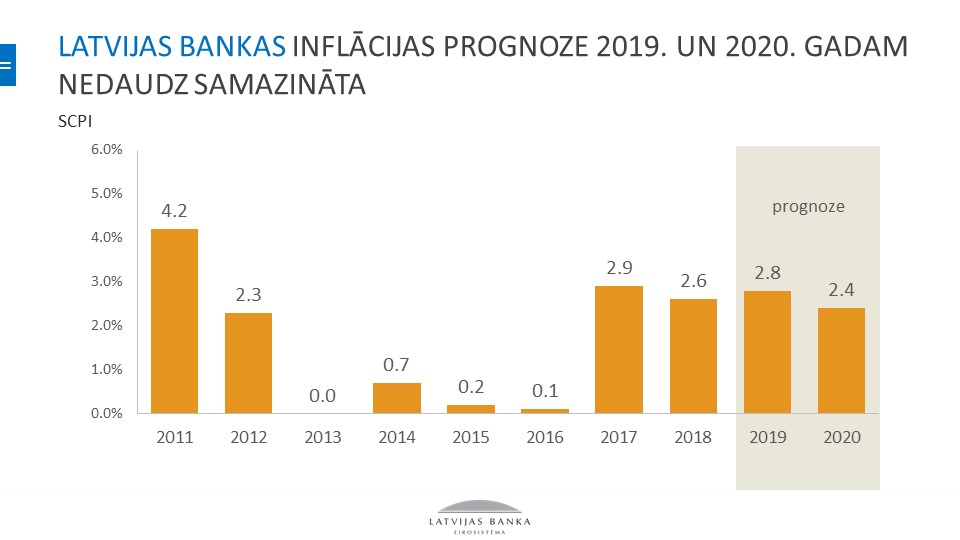

Ņemot vērā šo faktoru kopu, Latvijas Bankas inflācijas prognoze šim un nākamajam gadam ir samazināta par 0.1 procenta punktu. Prognozējams, ka cenu kāpums:

• 2019. gadā būs 2.8%,

• bet 2020. gadā 2.4%.

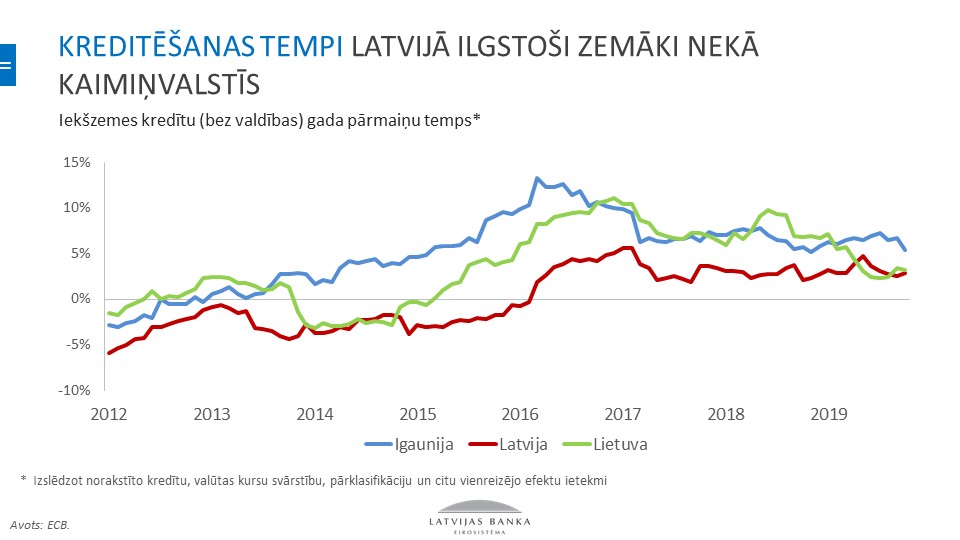

Pēdējā laikā ir daudz runāts par iemesliem, kāpēc bremzējas Latvijas tautsaimniecības izaugsme, un kā viens no iemesliem tiek minēta arī gausā Latvijas tautsaimniecības kreditēšana. Centīšos īsi ieskicēt aktuālos jautājumus, kas ir saistīti ar šo problēmu. Kreditēšanas tempi Latvijā ilgstoši ir zemāki nekā kaimiņvalstīs, neraugoties uz to, ka aizņēmēju maksātspēja pēdējos gados turpina uzlaboties. Kredītņēmējiem aug atalgojums un sarūk saistību apjoms, kā arī bankas ziņo par arvien lielāku pieprasījumu pēc mājokļu kredītiem. Tomēr par spīti ilgstošai ekonomiskai izaugsmei – kreditēšana Latvijā saglabājās gausa. Atceramies, ka pirmie 6-7 gadi pēc krīzes bija izaugsme bez kreditēšanas – tā saucamā “creditless recovery”, kas ārvalstu analītiķiem un reitingu aģentūru ekspertiem likās neiespējami.

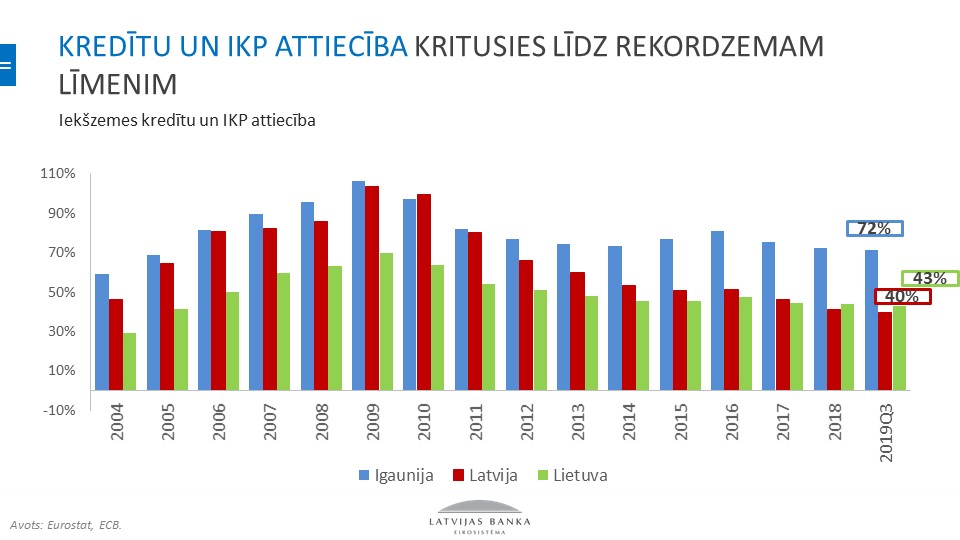

Iekšzemes kredītu un IKP attiecība Latvijā ir sarukusi līdz pēdējo 15 gadu zemākajam līmenim – 40%. Zemais uzņemto saistību līmenis liecina par neizmantotu kreditēšanas potenciālu. Tas krietni atpaliek no Igaunijas līmeņa un ir tuvāks Lietuvas līmenim, kurā pirms krīzes kreditēšanas kāpums nebija tik straujš kā Latvijā.

Nefinanšu sabiedrību kreditēšanas temps ir mazinājies 2019. gadā, un to kredītportfeļa gada pieaugums 2019. gada oktobrī bija 3.5%. Šo dinamiku galvenokārt nosaka ilgtermiņa kredīti lieliem investīciju projektiem.

• Turpretī mazo un vidējo nefinanšu sabiedrību segmentā bankas saglabā piesardzību un potenciālie riski tiek iecenoti augstākās aizņēmumu procentu likmēs.

• Savukārt mājsaimniecību kredītportfelis 2019. gada oktobrī pieaudzis par 0.8%, ko lielā mērā noteica 1.8% pieaugums mājokļu kredītiem.

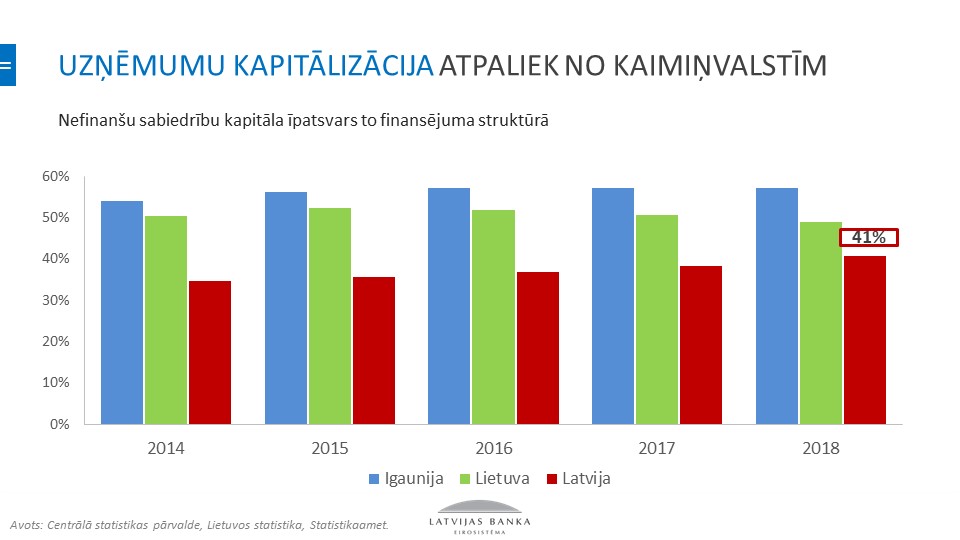

Viens no iemesliem, kāpēc kaimiņvalstis mūs apsteidz kreditēšanā, ir:

• zemā uzņēmumu kapitalizācija. Lai arī tā ir augusi vidēji par 1.5 procentu punktiem kopš 2015. gada, tā joprojām ir būtiski zemāka nekā kaimiņvalstīs;

• UIN reforma devusi papildu stimulu uzņēmumu kapitāla stiprināšanai, neapliekot investēto peļņu ar ienākuma nodokli, taču tās ietekmi redzēsim ilgākā termiņā.

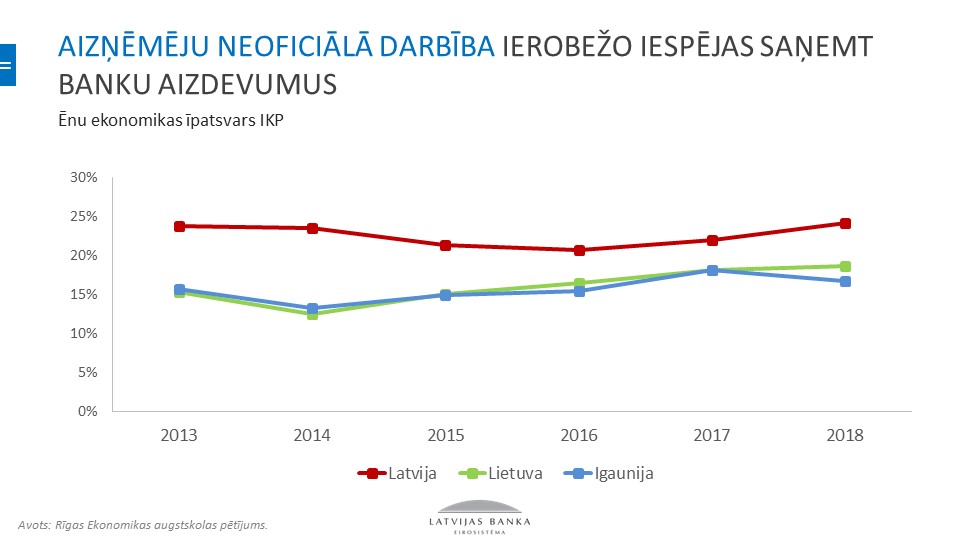

Saskaņā ar Rīgas Ekonomikas augstskolas pētījumu Latvijas ēnu ekonomikas īpatsvars IKP ir audzis kopš 2016. gada un 2018. gadā sasniedza 24%, kas ir ievērojami vairāk nekā kaimiņvalstīs.

Aizdevēju skatījumā viens no svarīgākajiem kreditēšanas šķēršļiem ir augstais ēnu ekonomikas īpatsvars, kas tieši atbild par finanšu pakalpojumu drošību.

Latvijas Bankas veiktajā 2019. gada banku aptaujā kā lielākie šķēršļi aizņēmuma saņemšanai gan uzņēmējiem, gan mājsaimniecībām tiek norādīti:

• potenciālā aizņēmēja darbības caurredzamības trūkums

• un nespēja uzrādīt oficiālu ienākuma avotu.

• Tikai pēc tam kā nākamais ierobežojošais faktors seko nepietiekams nefinanšu sabiedrību naudas plūsmas un mājsaimniecību ienākumu līmenis.

Tādējādi redzam, ka jāturpina iesāktais darbs pie visaptverošas ēnu ekonomikas mazināšanas pasākumu ieviešanas un jāmeklē jaunas iniciatīvas un risinājumi. Tad attiecīgi varam cerēt uz aktīvāku kreditēšanas izaugsmi.

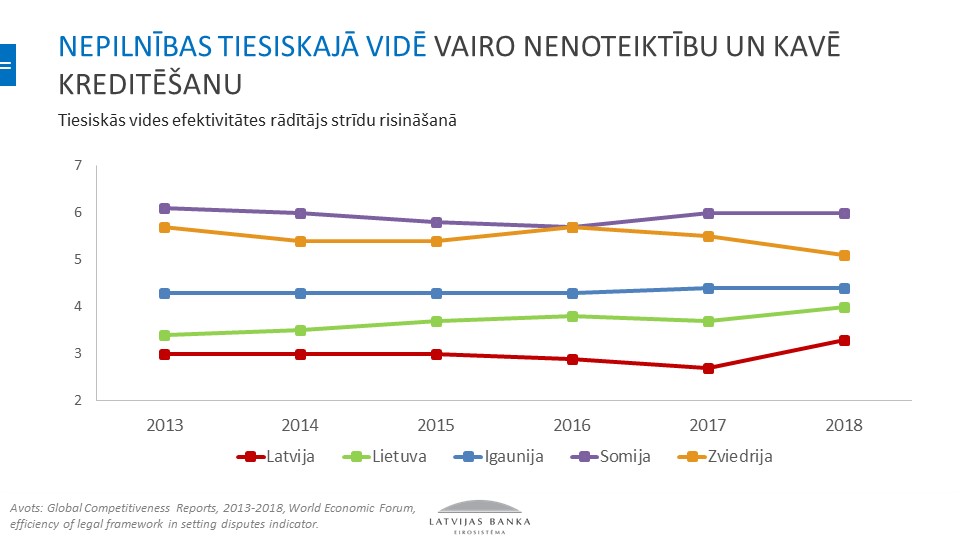

Tāpat nozīmīgs šķērslis finanšu pakalpojumu tiesiskajai noteiktībai un attiecīgi kredītu izaugsmei joprojām ir nepilnības tiesiskajā vidē:

• Lai arī pēdējā laikā ir panākti būtiski uzlabojumi, piemēram, Latvijas maksātnespējas juridiskais ietvars ierindojies 26. vietā no visām valstīm pēdējā Pasaules ekonomikas foruma Globālās konkurētspējas pārskatā, tomēr vēl arvien ir vieta turpmākiem uzlabojumiem.

• Vērtējums par Latvijas tiesību ietvara efektivitāti strīdu risināšanā ir uzlabojies no 120. uz 93. vietu no visām valstīm, bet joprojām saglabājas daudz zemāks nekā kaimiņvalstīs.

Tiesiskās vides efektivitātes stiprināšana ir prioritāra investoru un aizdevēju aizsardzībai, kas ir būtisks priekšnoteikums stabilai kredītu izaugsmei.

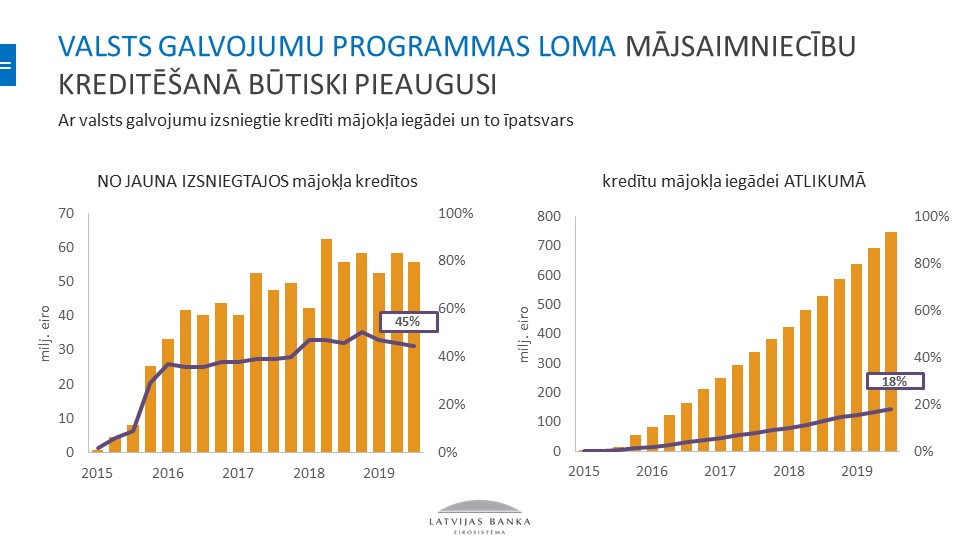

Nozīmīga lomu mājsaimniecību kreditēšanā ir bijusi valsts galvojumu programmai – pēdējo divu gadu laikā aptuveni puse jauno mājokļa kredītu tika izsniegti ar valsts galvojumu, tādējādi kopējā mājokļu kredītu atlikumā šādu kredītu īpatsvars sasniedzis jau 18%. Šī atziņa liek izvērtēt programmas sākotnējo mērķi un tās pašreizējo lietojumu.

Programmā paredzētā ievērojamā atlaide valsts nodevai par nekustamā īpašuma reģistrēšanu Zemesgrāmatā rada nozīmīgu stimulu izmantot programmu arī tiem aizņēmējiem, kam valsts garantijas pēc būtības nav nepieciešamas un kuru finanšu stāvoklis dod iespēju pašiem veikt pirmo iemaksu.

Kā redzams, ir vesela virkne risināmo jautājumu, lai tautsaimniecībā atjaunotu veselīgu kreditēšanas izaugsmi. Tomēr papildus ēnu ekonomikas un maksātnespējas jautājumu risināšanai, nākotnē lielāka uzmanība, iespējams, būtu jāpievērš arī konkurences aspektiem banku sektorā.

Atceroties milzīgo banku cīņu par tirgus daļām pirmskrīzes periodā, kas pastiprināja nekustamo īpašumu burbuļa plešanos un tautsaimniecības pārkaršanu, šobrīd esam nonākuši pilnīgi pretējā situācijā, kad bankas ļoti kūtri iesaistās kreditēšanā un gatavas aizdot tikai pašiem drošākajiem klientiem.

Sīvāka konkurence noteikti veicinātu veselīgas riska apetītes atjaunošanos banku sektorā, kas ar laiku izpaustos arī kreditēšanas tempu pieaugumā. No monetārās politikas puses esam nodrošinājuši ultra labvēlīgus nosacījumus banku aizdevumiem, kurus neizmantot nebūtu valsts interesēs.

Šī ir mana pēdējā preses konference Latvijas Bankas prezidenta amatā. Gribēju izmantot šo iespēju, lai īsi atskatītos uz Latvijas Bankas paveikto mana darba laikā.

Latvijas Bankas paveikto raksturo vairāki nozīmīgi fakti.

• Šajos gados tika ieviests lats (1993. gads), 2014. gadā tika ieviests eiro.

• 2008. un 2009. gadā Latvijas Banka nosargāja lata stabilitāti un pircēju pirktspēju, nedevalvējot latu.

• Latvijas Banka aktīvi līdzdarbojās kopā ar Latvijas valdību 1998. gada un 2008. gada finanšu krīzes pārvarēšanā.

• Latvijas Banka ir izveidojusies par galveno domnīcu tautsaimniecības attīstības jautājumos.

• Aizvadītajos gados Latvijas Banka ir sniegusi savas rekomendācijas daudzu Latvijas tautsaimniecības un aktuālu jautājumu risināšanā (veselības, izglītības, nodokļu reformas jomā).

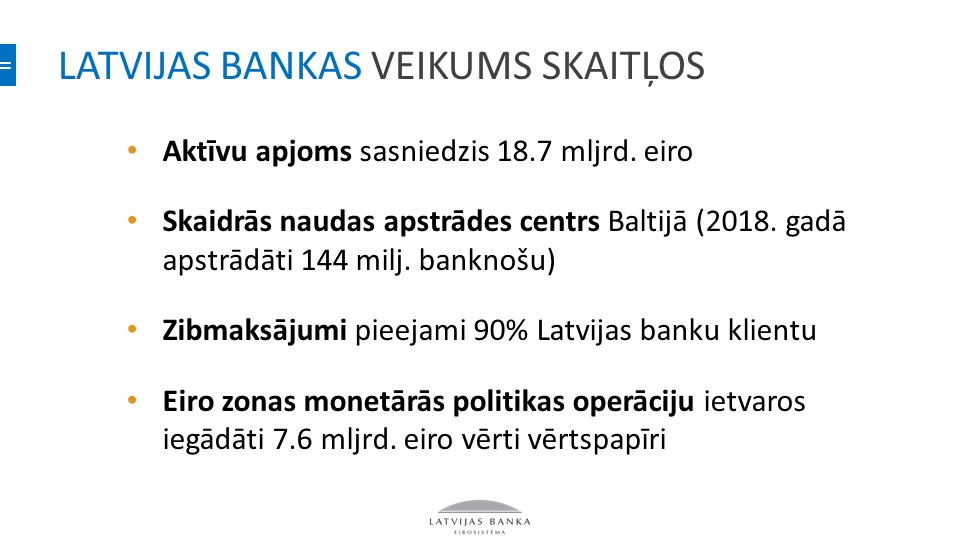

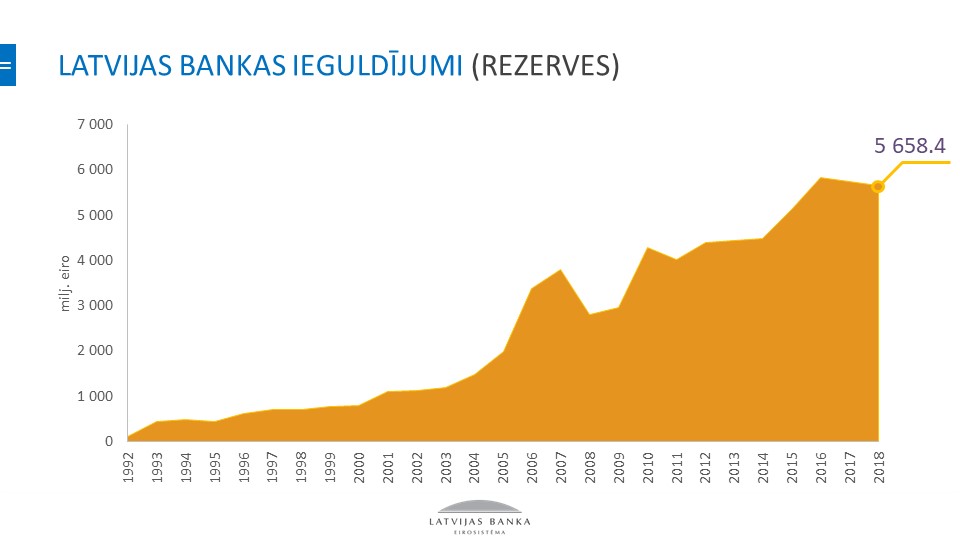

• Latvijas Bankas zelta un ārvalstu rezerves no 100 miljoniem ASV dolāriem 1992. gadā ir palielinātas līdz 5.4 miljardiem 2019. gada beigās.

• 2000. gadā Latvijas Banka uzbūvēja modernu naudas glabātuvi, kā rezultātā šodien Latvijas Banka darbojas kā skaidrās naudas loģistikas reģionālais centrs Baltijā, sniedzot ar skaidras naudas nodrošināšanu saistītus pakalpojumus Igaunijas un Lietuvas centrālajām bankām. 2018. gadā nacionālajā bankā tika apstrādāti aptuveni 144 miljoni banknošu, ar jaunām aizstājot 17 miljonus banknošu.

• 2017. gadā Latvijas Banka kā pirmā eiro zonā ieviesa zibmaksājumus (starpbanku maksājumus, kuru izpilde notiek dažu sekunžu laikā 24/7/365 režīmā); pašlaik tie pieejami jau vairāk nekā 90% Latvijas komercbanku klientu. 2018. gadā veikti 2.4 miljoni zibmaksājumu 494 miljonu eiro apjomā. 2019. gada 1. pusgadā Latvijas Bankas izveidotajā un uzturētajā zibmaksājumu infrastruktūrā tika apstrādāti 2.6 miljoni zibmaksājumu 477.2 miljonu eiro apjomā.

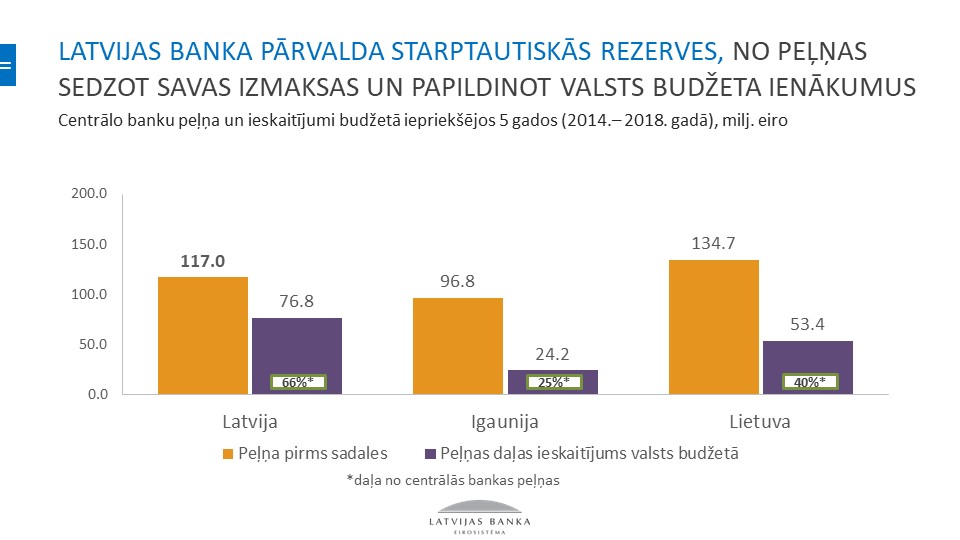

Būtiski, ka Latvijas Banka no valsts budžeta nesaņem ne centa un, tieši otrādi, lielāko daļu no peļņas ieskaita valsts ieņēmumos. Turklāt pēdējos piecos gados Latvijas Banka iemaksājusi valsts budžetā tikpat cik mūsu kaimiņi – Lietuvas un Igaunijas centrālās bankas – abas kopā.

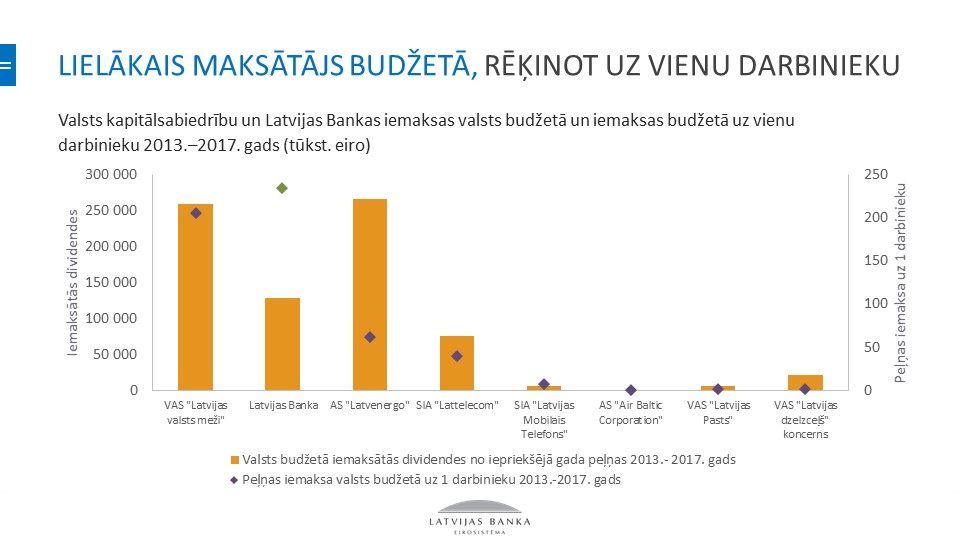

Vēl vairāk. Latvijas Banka ir lielākais maksātājs valsts budžetā, rēķinot uz vienu darbinieku. Redzam, ka “Latvenergo” un “Latvijas Valsts mežiem” ir lielākas kopējās iemaksas, taču daudz vairāk darbinieku, līdz ar to, rēķinot pēc atdeves uz vienu darbinieku, Latvijas Banka ir līderpozīcijās.

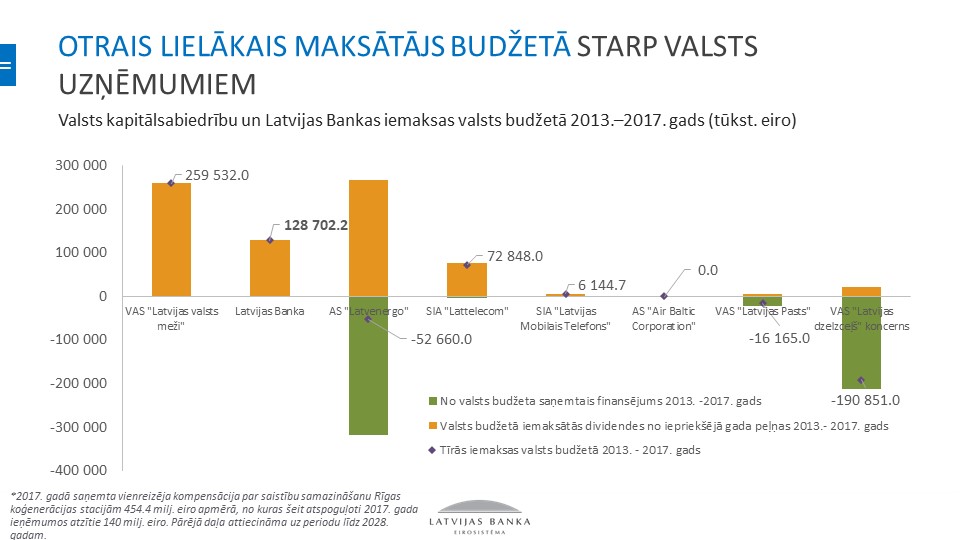

Šajos rādītājos apskatot valsts uzņēmumus, kuri nesaņem valsts dotācijas, redzam, ka absolūtajos iemaksu skaitļos Latvijas Banka ir otrais lielākais maksātājs budžetā starp valsts uzņēmumiem.

Tik sekmīga darbība bijusi iespējama, jo Latvijas Banka sekmīgi pārvalda ārvalstu valūtu un zelta ieguldījumus. Redzam, ka kopš Latvijas centrālās bankas darbības atjaunošanas, tie ir pieauguši vairāk nekā 55 reizes.

Izmantojot šo brīdi, vēlos pateikties visiem kolēģiem Latvijas Bankā, kas kopā ar mani ir strādājuši šos 27 gadus. Fantastiska komanda, fantastiski cilvēki! Gribu pateikt visiem milzīgu paldies, kas ir bijuši kopā ar mani aizvadītajos 2 gados, visiem, kas ir atbalstījuši mani. Gribu pateikt paldies arī šo preses konferenču rīkotājiem, cilvēkiem, kuri ir rūpējušies, lai šeit viss skanētu, darbotos, viss tiktu parādīts.